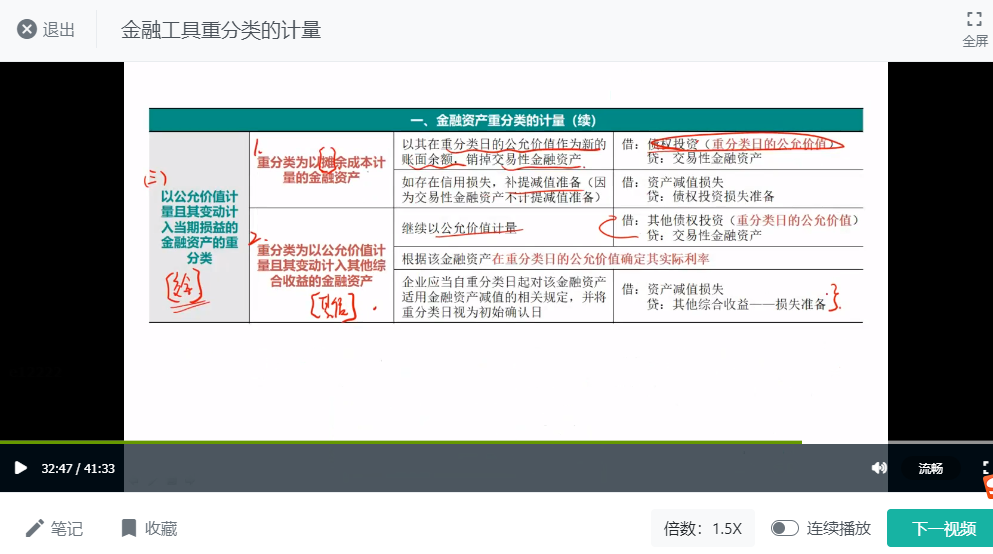

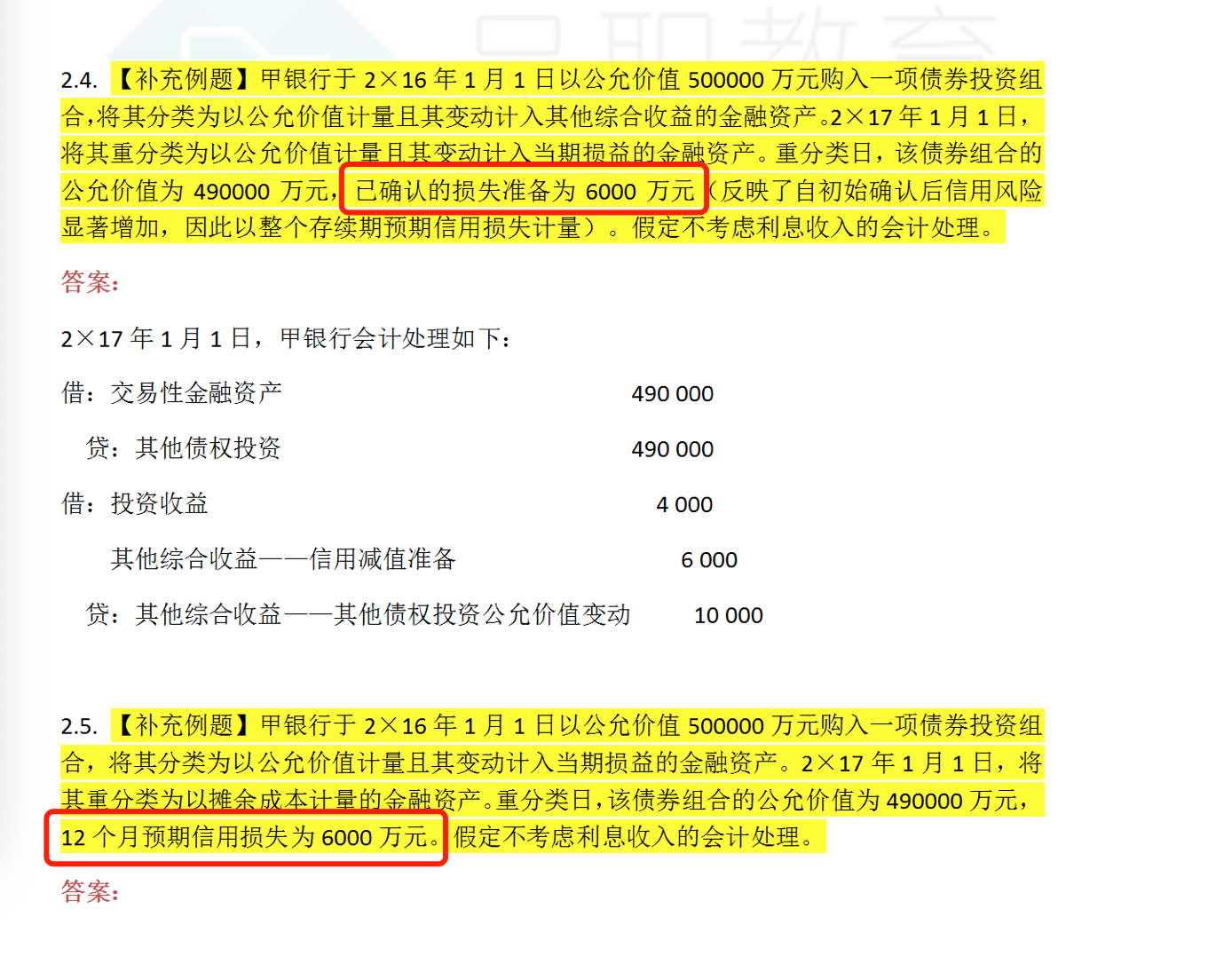

拿这部分这个例题来说,前面讲减值的时候,交易性金融资产这10000的公允价值减少是包含了那6000的信用减值损失的(包括前面其他债权投资也是公允减少包含了信用损失),但是这里交金转摊的时候转换了账面的490000,又另外记了一次6000的债券投资减值准备(对应信用减值损失),那就相当于新的债权投资[摊]的账面是490000-6000,这不就相当于多记了一次信用减值么?

ZSJ_品职助教 · 2021年05月05日

嗨,爱思考的PZer你好:

同学你好,你提到说10000元里面6000元是信用减值损失,这个其实是其他题目的条件,在这类重分类里是不成立的,对于以公允价值计量的金融资产,公允价值的变动包含了多种风险,除非明确说明,我们是不能自行带入假设的。我给你截图了不同重分类的题干说法,“已确认的损失准备”,“12个月预期信用损失”是不一样的,不能混淆。题干只说了原来公允价值是500000元,重分类日公允价值为490000元,重分类日债券组合12个月预期信用损失是6000元,并没有说交易性金融资产公允价值变动是由什么引起的。由于交易性金融资产是不计提减值准备,对于重分类后的债权投资我们是要补提一个减值准备的,基于谨慎性,我们不能假设说原来交易性金融资产就有6000元的信用减值损失。10000元对于交易性金融资产来说是“公允价值变动”,6000元对于债权投资来说是“预期信用损失”。

对于交易性金融资产重分类为债权投资,应看作一项新的资产,会计处理就是以重分类日的公允价值作为“成本”,若存在信用减值损失则应计提减值准备。会计准则很多规定就是比较绕,有些地方还会有点冲突,每个人理解不同,很多时候的解释也是有点牵强的,所以我觉得你能理解相关规定就可以啦,不用太深究啦。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!