如何理解long bond futures等价于借短期+投长期?

老师说t=0时签订long futures合约,自己没出钱;

t=1时刻,通过支付FP真正获得了长期bond的头寸

为什么这里t=0时刻是借的短期资金而不是借的长期?该如何理解?

发亮_品职助教 · 2021年05月06日

嗨,从没放弃的小努力你好:

如何理解long bond futures等价于借短期+投长期?

简答来总结就是下面这些:

1、Bond futures天然带2个利率头寸。第一个利率头寸是标的物债券对应的利率,由于标的物债券一般是长期债券,所以这个利率就是Carry trade里的长期利率。

2、第二个利率头寸就是Bond futures定价公式里的利率,是Futures合约都是短期合约,定价公式里对应的是短期利率。

3、Long bond futures获得了标的物债券的头寸,所以获得长期债券对应的Yield,即Carry trade里的投长期

4、Long bond futures期末要支付的FP,FP是以短期利率定价定出来的,那就相当于是支付短期利率。期末支付FP就相当于是期末还钱,这个FP是以短期利率算的,即Carry trade里的借短期;

5、由于Bond futures里面自带2个利率头寸,且一个Long,一个Short,所以Long bond futures天然就是一个Carry trade,且Carry trade的收益就已经隐含在Long bond futures的收益里了。

老师说t=0时签订long futures合约,自己没出钱;

对,期初T=0时刻通过Bond futures获得长期债券的头寸,自己没出钱,相当于Carry trade里的投长期。

t=1时刻,通过支付FP真正获得了长期bond的头寸

T=1时刻支付的FP,FP是用短期利率定出来的,期末支付这么多钱,就相当于归还短期借款与利息;即,Carry trade里的借短期。

但其实在T=1时刻是否真的实物交割债券都无所谓,因为期末结算Futures的时候,是以FP结算的,Long方一定要支付FP这么多,即便是净额轧差,也是按支付FP算的净额,所以期末只要按支付FP算盈亏,就相当于是归还短期借款与利息,即归还借短期。

为什么这里t=0时刻是借的短期资金而不是借的长期?该如何理解?

这里画一个大体的图形,帮助理解:

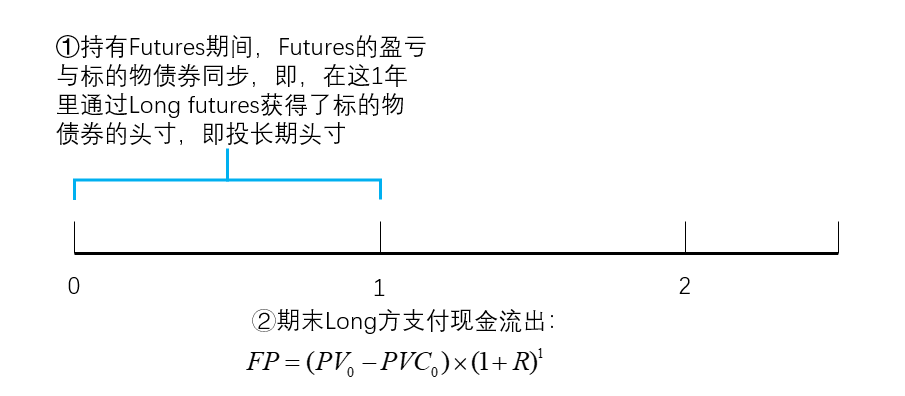

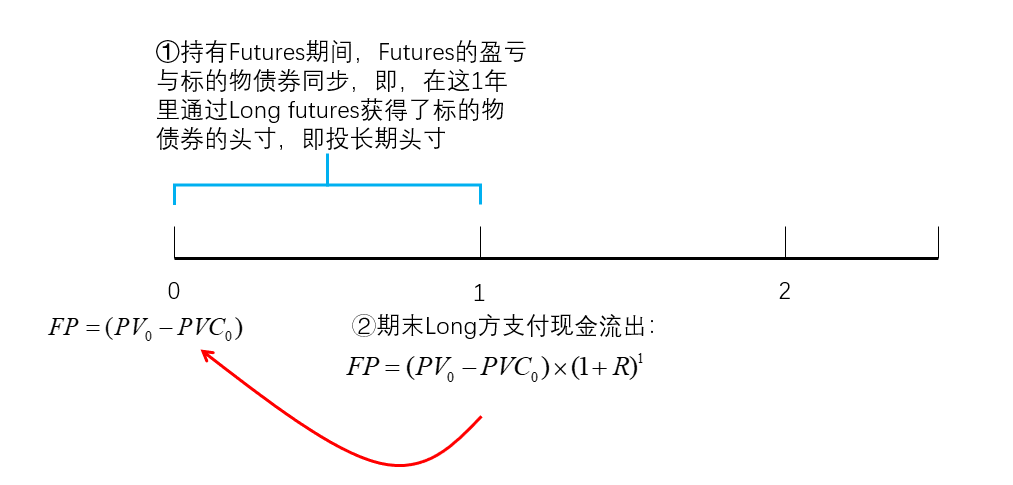

1、先看下图的第一步①:在T=0时刻Long bond futures,Bond futures在T=1时刻到期,所以我们其实在0~1这段期间,通过Long bond futures就已经投资了长期债券了,这就是Carry trade里的投长期。

2、那Carry trade的借短期怎么理解呢?

注意看在1时刻,Long方无论是净额结算Futures,还是实物交割债券,都需要支付的金额是FP=(PV0-PVC0)×(1+R),R与Futures合约的期限一致。由于这里是1年期合约,所以R是1年期利率。

如下图,Long方在T=1时刻支付出去FP=(PV0-PVC0)×(1+R)这么多现金流,他就相当于是在期初0时刻,借入了FP=(PV0-PVC0)

这么多钱。

那这个头寸就非常好理解了,通过Long bond futures就相当于是:

1、期初T=0时刻,借了FP=(PV0-PVC0)这么多钱,借入期限是1年,利率是1年期利率(不是真的借,只是现金流形式上像是T=0时刻借了这么多钱),然后T=0时刻又通过Long futures获得了债券头寸,即,获得了投长期的头寸。那这样的话,在T=0时刻,已经有了借短期(1年期)、投长期(标的债券的头寸)。

2、期末T=1时刻,在T=1时刻,平掉Futures我们已经获得了0~1投资长期债券的收益了,因为长期债券价格的波动都反应在Futures的盈亏上了;然后T=1时刻,我们需要支付出去FP=(PV0-PVC0)×(1+R),这就相当于期末连本金带利息都归还了。这就是借短期的头寸。

所以在T=1时刻,平掉Futures的时候,就已经终结了这个Carry trade了。

投长期的收益就是Futures的盈亏,借短期就是期末支付的FP是短期利率决定的。所以期末结算Futrues时,Carry trade的收益已经隐含到Futures的收益里了。

Long bond futures的这个现金流模式就非常像Carry trade,其实我们不用刻意做任何事情,只要Long bond futures,就已经隐含了一个借短期、投长期的Carry Trade了。

因为Long bond futures,获得的收益是标的物长期债券的收益,期末支付的是短期利率,这就已经是借短期、投长期的头寸了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!