开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

海胆君 · 2021年05月03日

袁园_品职助教 · 2021年05月04日

同学你好!

李老师在基础班里讲过理解方法,可以再去听一下。

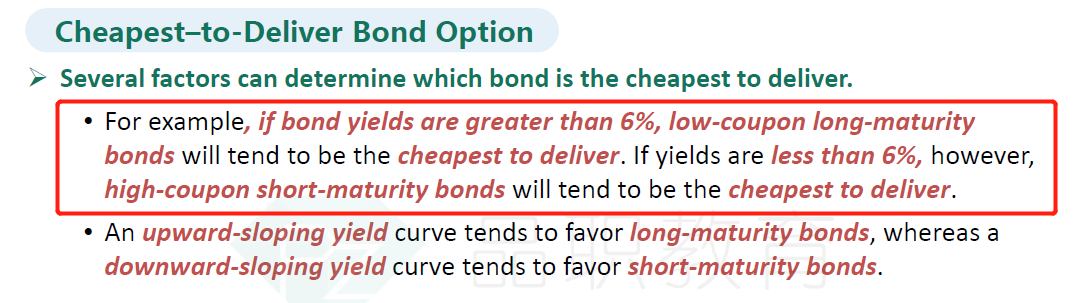

简单总结就是利率上升时,债券价格下降,Duration大的债券价格降得更多,而duration大= coupon低 & maturity长

利率下降时,债券价格下降,Duration小的债券价格涨得更少,而duration小= coupon高 & maturity短

可以说一下具体的题目出处,或者截个图吗?

海胆君 · 2021年05月04日

不是题目,是框架图里的结论。