NO.PZ2020010320000025

问题如下:

以下哪些方法可以用于弱式有效市场的检验?选项:

A.投资基金表现研究法

B.随机游走模型

C.过滤检验

D.事件研究法

解释:

答案:BC

随机游走模型和过滤检验是检验弱式有效市场的方法,所以BC选项应该入选。 投资基金表现研究法和事件研究法是检验半强式有效市场的方法,所以AD选项不入选。

请简单介绍这四种方法

刘昕辉_品职助教 · 2021年05月02日

嗨,爱思考的PZer你好:

沈同学你好!五一期间还在努力学习,给你点赞!

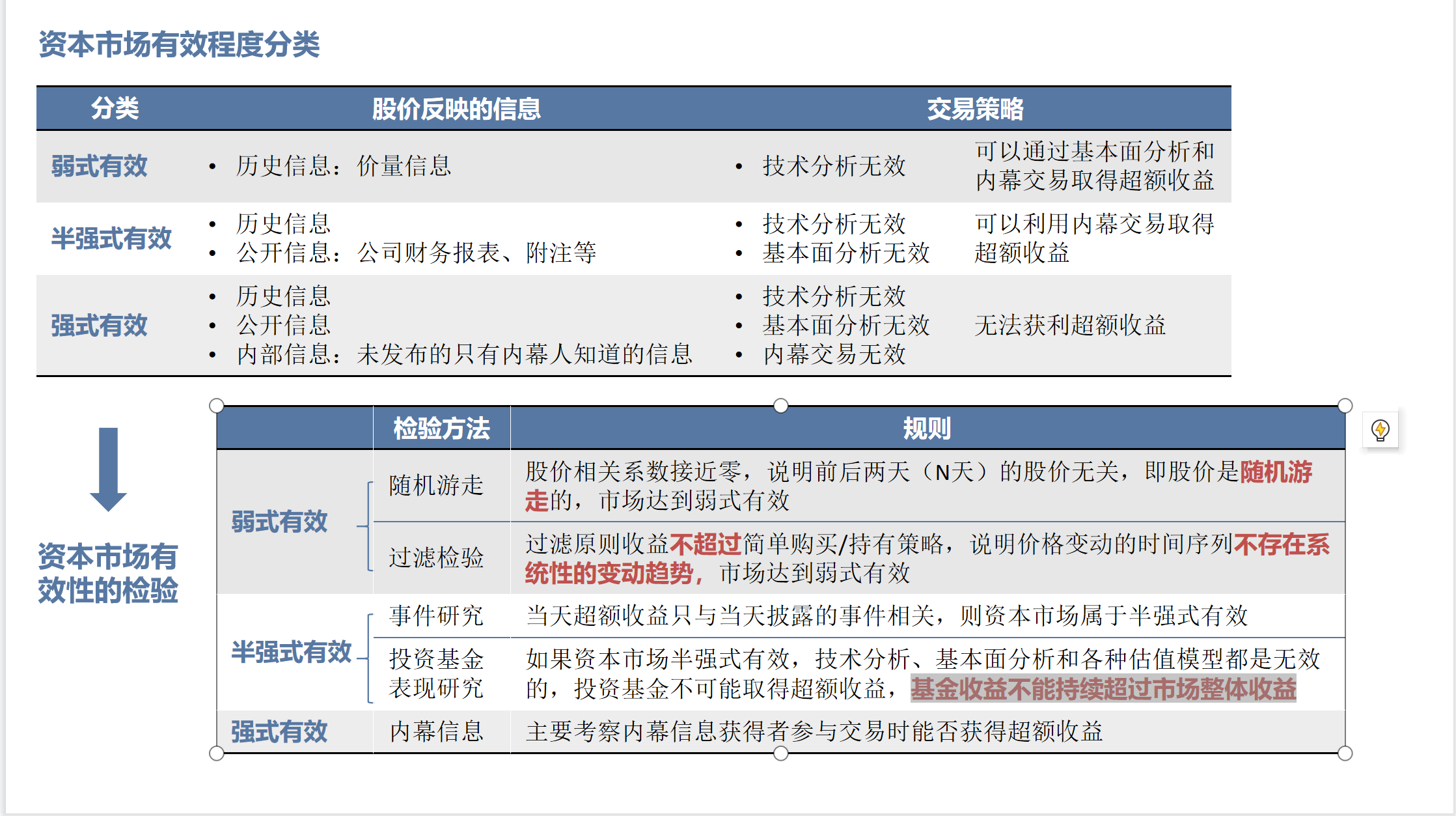

题目中四种有效市场的检验方法并不是独立存在的,在学习的结构框架上优先要理解弱势有效、半强式有效和强势有效三个市场,在此基础上对各个市场进行检验时需要用到相关题目中的四种方法。

1.弱势有效市场:股票价格只反映历史信息,即股票的历史价量信息,你可以理解为所有投资者都可以使用交易软件获得K线图信息,那么历史价量信息在市场上是公开的,通过技术分析,投资者无法获得超额收益(注意:这里是可以获得收益,但无法获得超额收益)。

如何证明一个市场是弱势有效的市场呢?

方法1:因为弱势有效市场无法通过技术分析获得超额收益,也就是无法通过历史价量信息预测未来股价信息,那么如果未来股票价格是随机游走的,股票前后两天的价格无关(股价相关系数接近零),那么我们可以证明通过分析股价信息我们无法预测未来股价趋势,此时通过技术分析无法获得超额收益,可以证明此市场是弱势有效。因此随机游走模型的核心是证明前后两天股价无关,我们无法通过技术分析获得超额收益,证明这个市场是弱势有效。

方法2:过滤检验是指通过设定买入卖出规则(比如上涨5%买入、下跌5%卖出),通过设定规则交易股票和简单购买/持有策略(买入后简单持有,不设定规则频繁交易)进行比较,如果过滤检验获得收益大于简单购买/持有策略,则证明证券价格存在规律性变化,那么可以获得超额收益;如果过滤检验获得收益不超过简单购买/持有策略,市场达到弱式有效。

因此随机游走模型和过滤检验都是通过证明在历史信息之下,通过技术分析市场无法获得超额收益,证明该市场为弱势有效市场。

2.半强式有效市场:股价反映历史信息和公开市场信息(可以理解为公开披露的财务报告),对于市场投资者,通过技术分析(K线图)和基本面分析(公开披露信息)无法获得超额收益,那么可以证明这个市场是半强式有效。

方法1:事件研究:当天披露信息,当天获得超额收益,当前的证券价格完全反映公开的有用信息,则可以证明该市场为半强式有效。

方法2:投资基金表现研究:在无法获取内部交易前提下,基金公司通过技术分析、基本面分析和各种估值模型无法获得超额收益,即基金收益不能持续超过市场整体收益,则可以证明这个市场是半强式有效市场。

因此事件研究法和投资基金表现研究法是证明半强式有效市场的方法。

因此这道题应该选择BC选项。

相关知识点品职财管课程框架图如下,同时我们的课程(第一章知识点:金融市场有效性(2))里竹子老师有板书详细说明,会更好的帮助你理解相关内容。

----------------------------------------------加油吧,让我们一起遇见更好的自己!