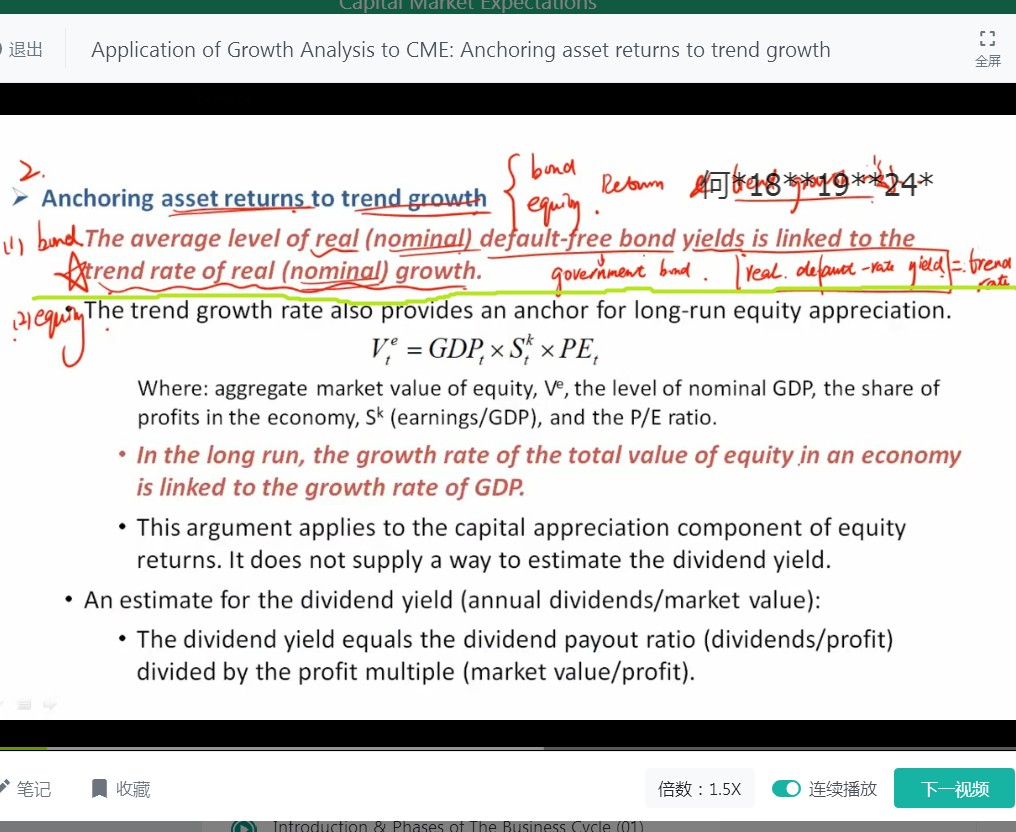

问题1,老师下图标绿色的,那是不是就可以理解为在LT的情况下,real(nominal) default free bond yield=GDP growth rate?

问题2,老师这个标绿色第二个driver我不是很懂,老师讲的时候说recession:term premium下降,但是我觉着在recession的情况,对于corporate bond不是应该需要更大的term premium吗?对于government bond是应该更小的term premium,因为市场上都在违约啊,corporate bond的价格会下降,所以投资者也有更大的premium的要求,同时大家都去抢government bond,所以国债价格上涨,那么premium就变小,这样子才对吧?而且后面也讲到了term premium是逆周期的啊,recession不就应该是变大吗?总感觉这个building block的方法很混乱,credit premium更是无从下手,只能硬记。。。。