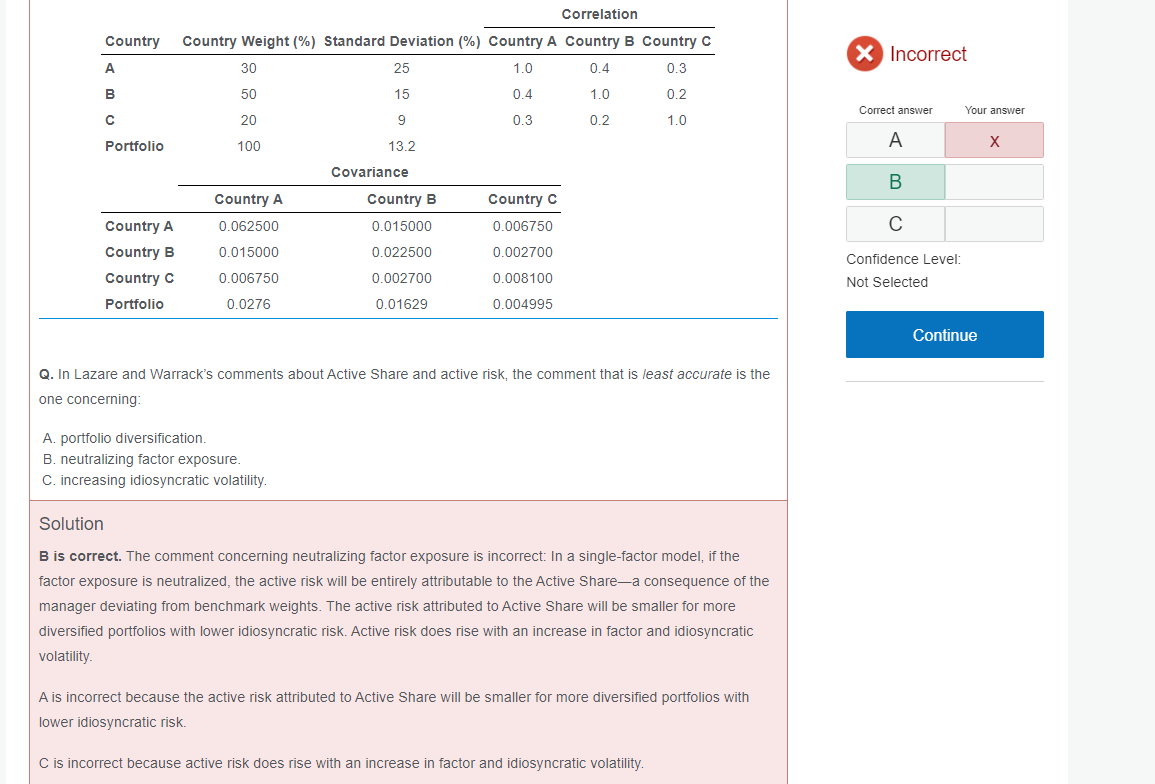

The answer says " In a single-factor model, if the factor exposure is neutralized, the active risk will be entirely attributable to the Active Share—a consequence of the manager deviating from benchmark weights. "

But even for multi-factor model, once the factor exposure is neutralized, the active share should be the only factor that contributes to the active risk, right? Am I missing anything?