关于持有期收益率的分拆第二部分roll down return——

确认一下:Pe≠该五年期债券用新的市场YTM折现,而是=原来收益率曲线上的三年期收益率折现?

发亮_品职助教 · 2021年05月06日

嗨,爱思考的PZer你好:

Pe≠该五年期债券用新的市场YTM折现,而是=原来收益率曲线上的三年期收益率折现?

对,用原来曲线上的3-year YTM折现。

Rolldown return就只是考虑收益率曲线Stable时,仅仅是债券期限改变带来的债券价格变动。

收益率曲线Stable的意思是:投资期初收益率曲线长啥样,投资期末收益率曲线还长这样。

那这样的话,算Rolldown return的收益时,期初用到的YTM与期末用到的YTM在同一条曲线上,所以期末用到的利率就是原YTM曲线上的3年期利率。

难道说,债券实时YTM即yield是这样的?—— t=1,YTM是当前市场4年期基准利率+spread t=2,YTM是当前市场3年期基准利率+spread t=3,YTM是当前市场2年期基准利率+spread t=4,YTM是当前市场1年期基准利率+spread

对,不过rolldown return是默认实时的YTM曲线和旧的YTM曲线一样,没有发生曲线位移。

算Rolldown return时,就是一定要收益率曲线没有发生任何位移。投资期初旧的YTM曲线与期末实时的YTM曲线是一模一样的曲线。

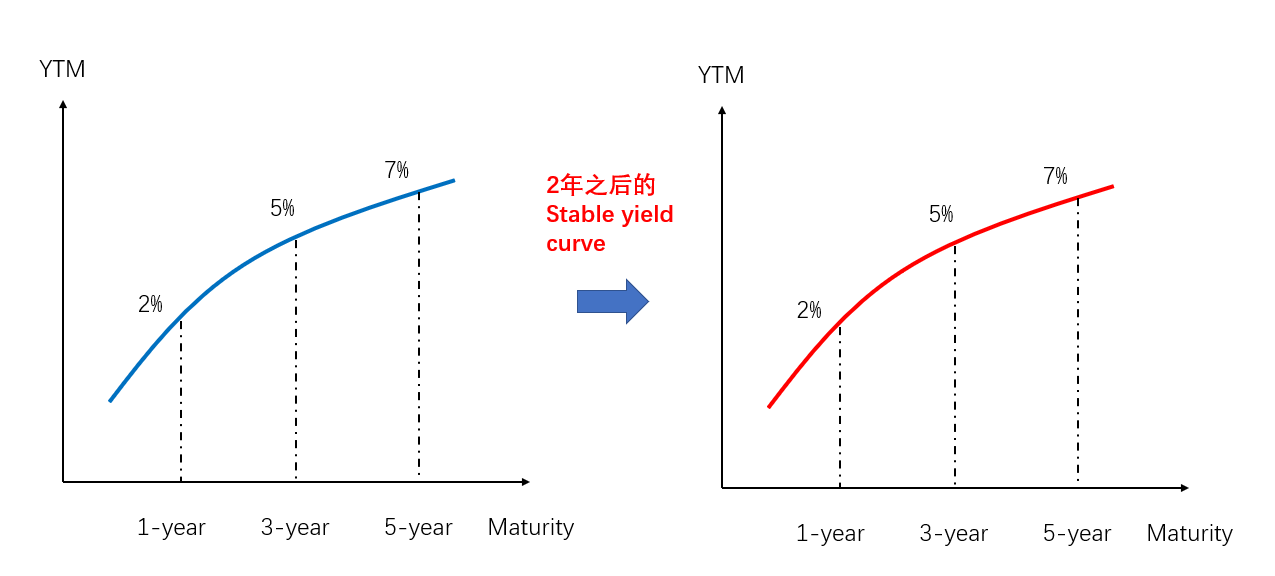

如下图,左边蓝色的曲线,是投资期初的收益率曲线,此时是一支5年期债券,我们用7%来折现;

预测在这2年收益率曲线Stable,那么投资期末,2年后的收益曲线如右边的红线所示,我们发现新的实时YTM与旧的YTM没有任何改变,Stable的意思就是一模一样。也就是2年后的利率曲线还和2年前的利率曲线一致。那在这种情况下,2年后5年期债券变成了3年期债券,应该用3-year YTM 5%;我们发现这个5%其实也就是期初0时刻的3-year YTM。所以算Rolldown return时,P-ending的折现率直接用原曲线上的利率即可。

这就是Rolldown return的最重要特点,收益率曲线没有位移,仅仅是债券时间变短,债券折现率由收益率曲线的高点Rolldown至低点。

因为这里是算E(R)拆解,前面先拆出来了利率曲线不变,仅仅是债券时间改变的Rolldown部分收益,那如果收益率曲线发生位移时,曲线平移也会对债券产生影响,那这部分影响就用下面这部分计算了,是E(R)5分解模型里的第3部分收益:

E(Change in price based on investor’s views of yields and yield spreads) = - duration ×(△Yield)+ 1/2 × Convexity×(△Yield)^2

----------------------------------------------

加油吧,让我们一起遇见更好的自己!