如果买call option的钱超过了卖债券的钱怎么办?虽然我知道不大可能,但是我是说理论上怎么办?PVBP是不变,duration就下降了

发亮_品职助教 · 2021年05月06日

嗨,从没放弃的小努力你好:

还有就是,为什么不直接匹配duration呢?买一个和债券一样duration的option,卖了多少钱的债券就买多少钱的option?

不能只匹配Option。

因为Option是杠杆产品,100元钱的Option对应的头寸可能是1,000,000元的标的债券。

如果是只看Duration的话,假设1单位Option的Duration=1单位债券的Duration,那一买一卖,虽然组合的Duration维持住了不变。但是,组合的整个头寸却被放大了N多倍。因为1单位Option对应的债券头寸可能是100单位的债券,这会大幅增加组合的Par amount,最终还是使得组合的利率敏感度上升了。

因此,在这里要用PVBP、money duration来算,不能看Duration。

就是因为Option是杠杆产品,Option Duration要远远大于Bond duration。因此100元Option的Duration ≠ 100元债券的Duration。

且买入100元Option对应的债券头寸(Bond exposure) ≠ 卖出100元债券的头寸,所以单看Duration不太行。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

发亮_品职助教 · 2021年05月06日

嗨,从没放弃的小努力你好:

如果买call option的钱超过了卖债券的钱怎么办?虽然我知道不大可能,但是我是说理论上怎么办?PVBP是不变,duration就下降了

如果买Call option的钱超过了卖债券的钱,那就说明这个Option,每单位Duration要小于债券每单位的Duration,说明这个Option的Duration太小了,卖出债券之后,要买入很多Option才能使得组合的Duration不变。

那此时换一个Duration更大的Option即可,这样的话,卖出债券,然后只需买入一点点Option,就能保证组合的Duration不变。只用买一点点Option,那卖出债券的钱一定可以Cover买入Option的期权费,而且还有剩余。

因为这里是Convexity策略,我们的目标就是增加组合的Convexity,那就直接找最高效的策略,直接找Duration非常大,且Convexity最大的Option即可。这样来做Convexity策略,就非常高效。

如下图,这是原版书上的数据,是原版书从实务市场中拉来的数据:

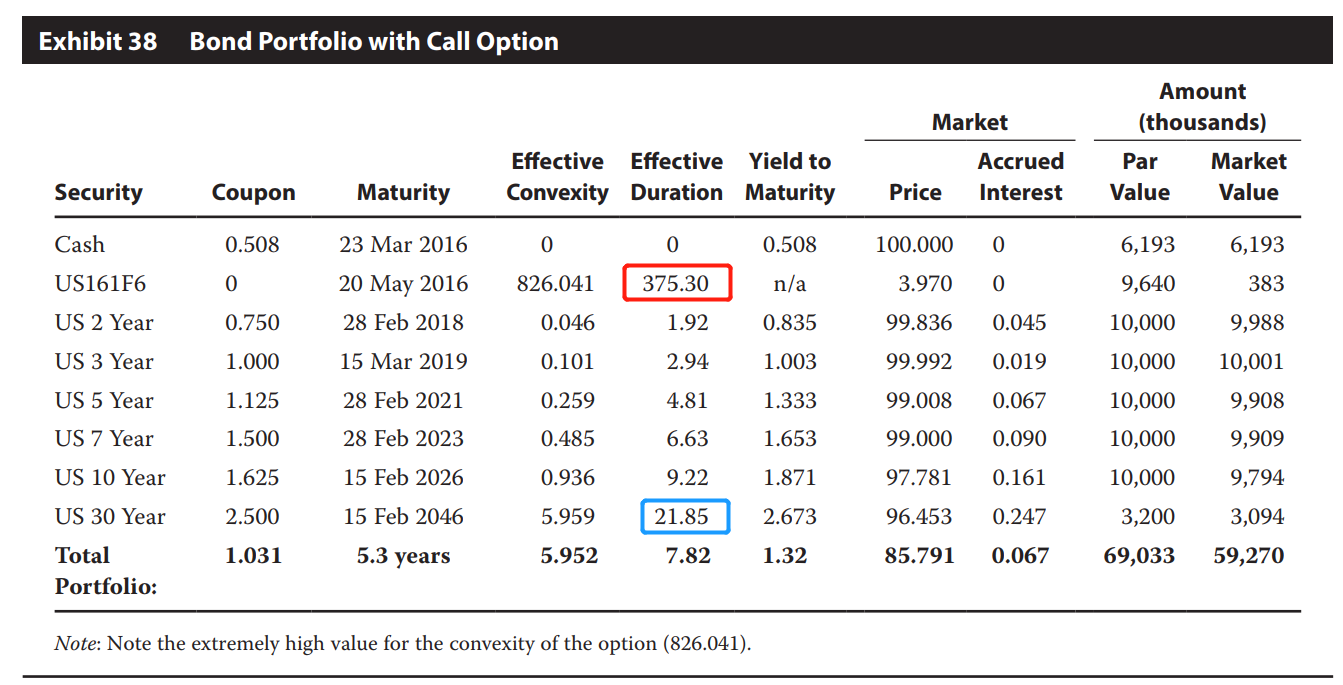

下图就说明,1单位Option的Duration,是1单位债券Duration的十几倍。卖出1单位债券之后,只需买入一点点Option,就能保证组合的Duration不变。

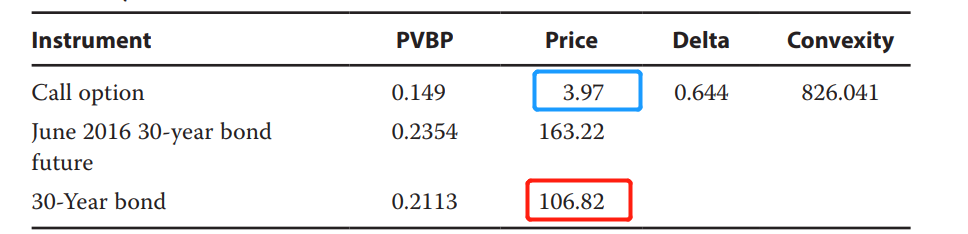

又如下图,1单位(Par value)债券的价格是106.82,1单位Call option的价格是3.97;说明卖出1单位债券,能够买入N多倍的Option。

那结合以上2点,Option的Duration又大,而且一单位Option还便宜(价格远远小于1单位债券),那说明卖出1单位债券之后,只需买入非常少的Option就能维持住组合的Duration不变,那卖债券、买Option一定有资金剩余。

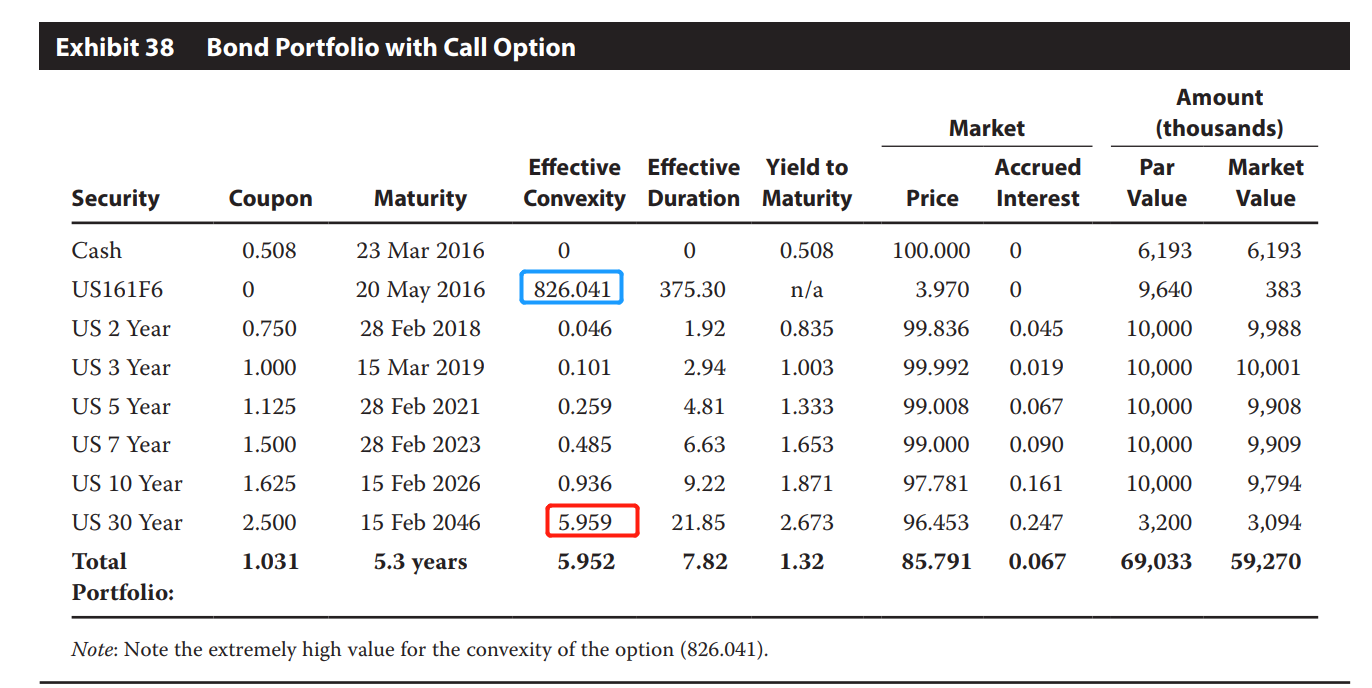

从下图中也说明,1单位Option的Convexity是826,而1单位债券的Convexity是5.959,所以卖出1单位债券之后,买入一点Option会使得组合的Convexity大幅上升。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!