这个知识点在目前学到的知识里好像没有讲到过?

问题如下图:

选项:

A.

B.

C.

解释:

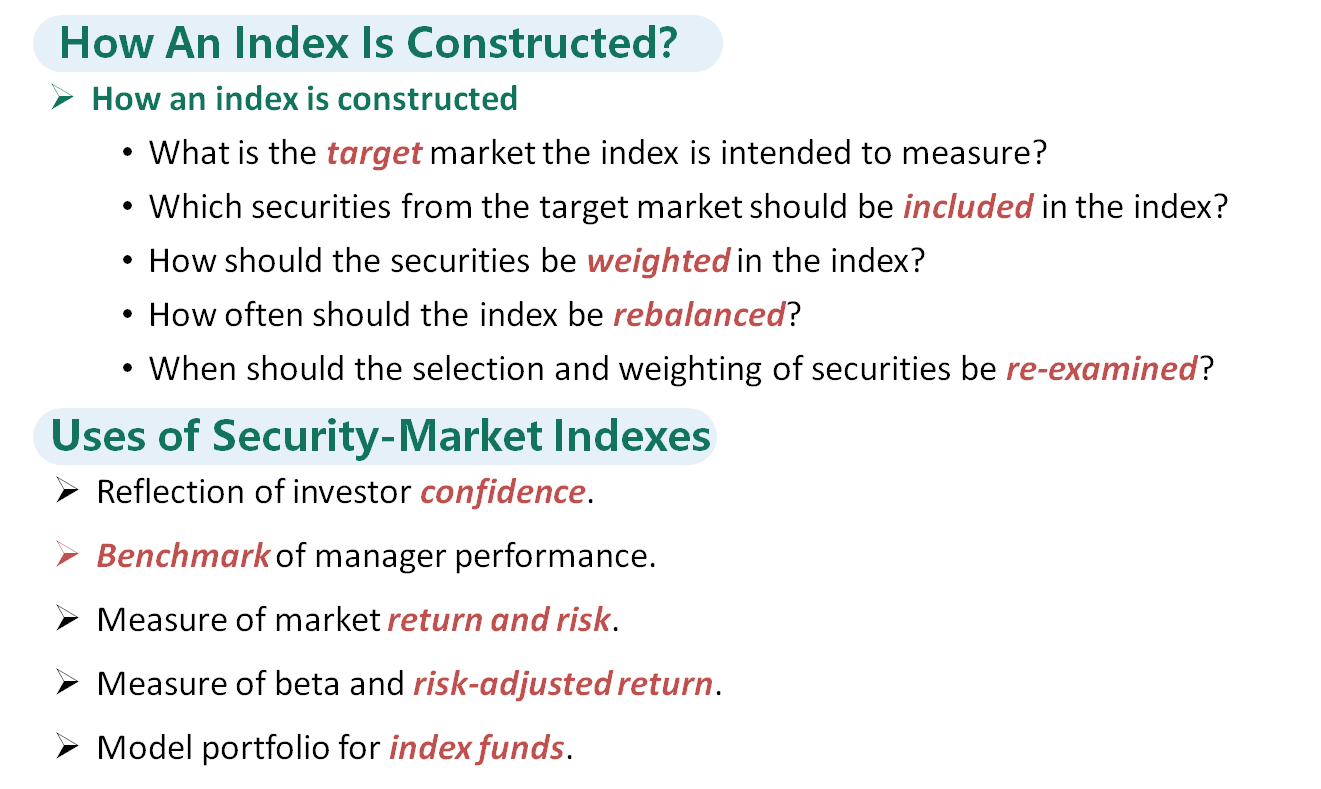

NO.PZ2015122802000059 问题如下 Security market inces are useas: A.measures of investment returns. B.proxies to measure unsystematic risk. C.proxies for specific asset classes in asset allocation mols. is correct.Security market inces pla criticrole proxies for asset classes in asset allocation mols.考点Security market inces证券市场指数可以用于A衡量投资收益。这个错在说的太宽泛了,证券市场指数以大盘指数为例,代表的是整个股票市场组合的平均表现,不是用于衡量个股收益。B错在非系统性风险。证券市场指数是衡量系统性风险的替代,而不是非系统性风险。CC说的是基金经理在做大类资产配置之前,可以用证券市场指数的历史风险和收益数据替代不同的大类资产进行模型测试。这个是证券市场指数的应用之一。 A 说的笼统也没有定义上的错误吧,记得刷过一道题的正确答案和A是很类似的C是讲义上的原话, 没有很理解, 请举个例子

NO.PZ2015122802000059问题如下Security market inces are useas:A.measures of investment returns.B.proxies to measure unsystematic risk.C.proxies for specific asset classes in asset allocation mols. is correct.Security market inces pla criticrole proxies for asset classes in asset allocation mols.考点Security market inces证券市场指数可以用于A衡量投资收益。这个错在说的太宽泛了,证券市场指数以大盘指数为例,代表的是整个股票市场组合的平均表现,不是用于衡量个股收益。B错在非系统性风险。证券市场指数是衡量系统性风险的替代,而不是非系统性风险。CC说的是基金经理在做大类资产配置之前,可以用证券市场指数的历史风险和收益数据替代不同的大类资产进行模型测试。这个是证券市场指数的应用之一。 后面有一道题说只有贝塔才能衡量系统性风险,和这道题有点矛盾,如何呢?

NO.PZ2015122802000059 proxies to measure unsystematic risk. proxies for specific asset classes in asset allocation mols. C is correct. Security market inces pla criticrole proxies for asset classes in asset allocation mols. 考点Security market inces 证券市场指数可以用于 A衡量投资收益。这个错在说的太宽泛了,证券市场指数以大盘指数为例,代表的是整个股票市场组合的平均表现,不是用于衡量个股收益。 B错在非系统性风险。证券市场指数是衡量系统性风险的替代,而不是非系统性风险。 CC说的是基金经理在做大类资产配置之前,可以用证券市场指数的历史风险和收益数据替代不同的大类资产进行模型测试。这个是证券市场指数的应用之一。 系统性风险和非系统性风险的讲解,在哪门课的哪个章节中?

到底什么是系统性风险

不明白C具体意思,对应五个uses的哪个?mol portfolio?