嗨,爱思考的PZer你好:

问题是:butterfly和condor策略的duration neutral到底是money duration还是effective duration?

Butterfly与Condor策略都是:Money duration-neutral,碰到Condor与Butterfly只能通过Money duration计算哈~~如果题目只给了Effective duration,需要先算Money duration。

但是注意,这道题不是Butterfly or condor策略。这道题是:increase convexity的策略。

题目的利率预期是:只知道利率会发生更剧烈的波动(Increasing voaltilty),但是不知道利率的变动方向:

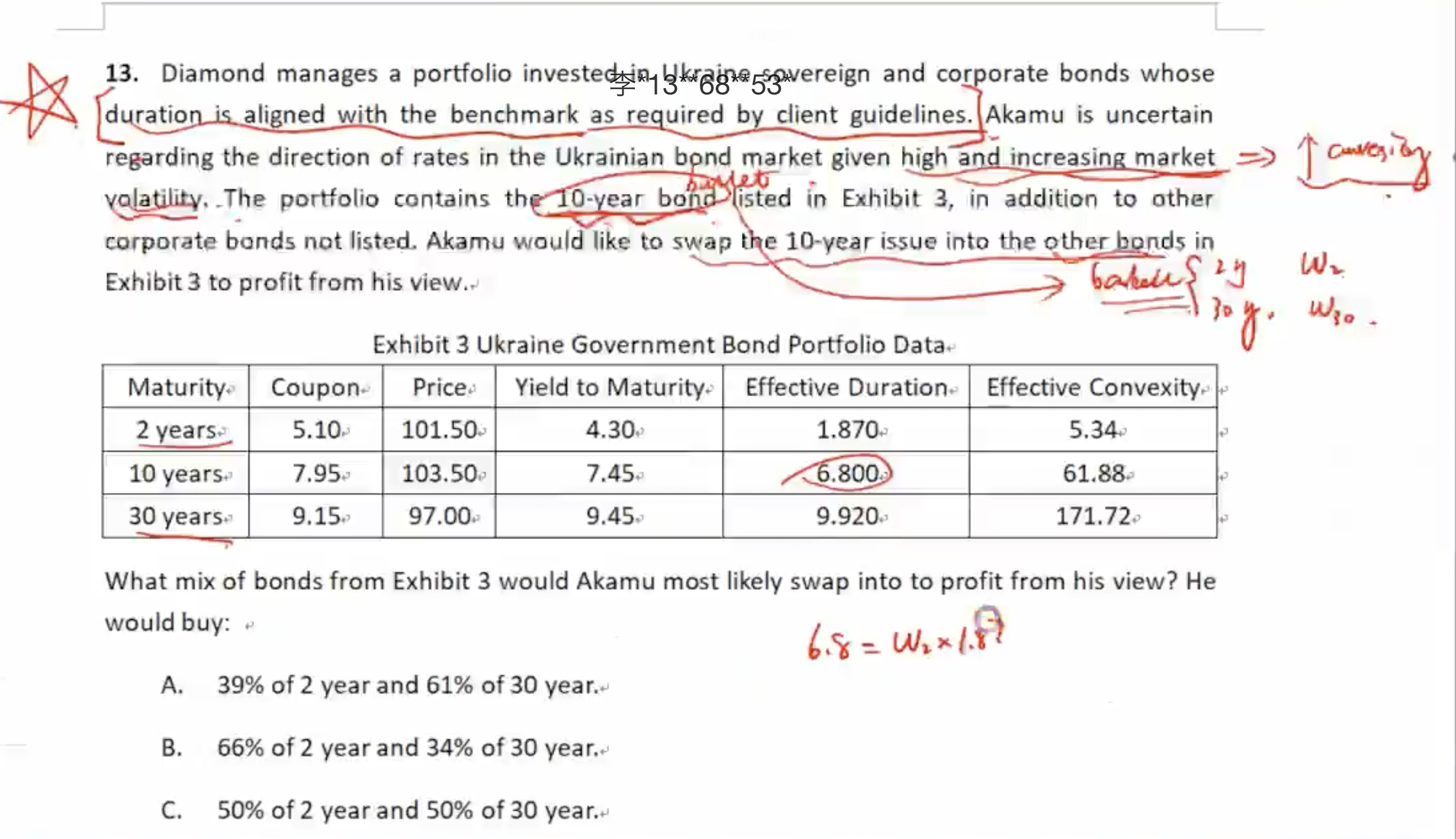

Akamu is uncertain regarding the direction of rates in the Ukrainian bond market given high and increasing market volatility

那在这样的利率预期背景下,合适的策略就是按住组合的Duration不变,因为不知道利率具体是上升还是下降,所以降低组合Duration不合适,增加组合Duration也不合适,所以索性就按住Duration不变,只增加组合的Convexity,因为无论利率涨跌,只要利率有变动,通过Convexity就能收获涨多跌少。

所以,我们先卖出组合里的一些债券,然后买入其他Convexity更大债券,买卖前后保证了effective Duration不变,这就是按住Duration不变,只调整组合的Convexity。

题干这句说,他想卖出组合内的10年期债券,然后换成其他债券:swap the 10-year issue into the other bonds

所以,结合答案选项,他是把10年期的Bullet组合换成了2-year与30-year的Barbell portfolio,那策略前后的Effective duration不变,就有以下等式:

10-year duration = weight of 2 -year bond × duration of 2-year bond + weight of 30 -year bond × duration of 30-year bond:

6.80 = w1 × 1.870 + 9.920 × (1-w1)

由于Barbell组合的Convexity大于Bullet的Convexity,经过以上的操作,保证了组合的Duration不变,同时还增加了Convexity。

总结一下:

1、调整组合Convexity的题目,都是保证组合前后的Duration不变,这里的Duration是Modified duration or effective duration,所以经典题里面碰到这种题目,都是按住ED or MD不变,将Barbell调整成Bullet,或者将Bullet调整成Barbell,目的是只改变组合的Convexity,例如本题就是这样。碰到题目只给Effective duration的,需要注意一下是否是调整Convexity的题目。

2、Condor与Butterfly策略都是Money duration-neutral,如果是Condor、Butterfly策略,题目只给了Effective duration或者是Modified duration,我们需要先通过ED(MD)算一下Money duration,然后让Money duration-neutral,进而求出来题目需要的答案。

3、Condor与Butterfly策略,是Long/Short策略,同时有Long头寸与Short头寸;而本题的策略是:先卖掉10年期债券,然后买入其他债券,本题是先卖后买,试图改变组合前后Convexity的策略,Portfolio只有Long头寸,所以不是Long/Short的Condor/butterfly策略哈~~

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!