请问下 long convertible bond + short stock 如果这个时候delta netural了(不管价格怎么变,整个头寸价格变动为0),这个头寸还怎么赚钱呢,谢谢!

伯恩_品职助教 · 2021年04月27日

嗨,爱思考的PZer你好:

同学你好,delta neutral了(一阶导),可是还有convexity的二阶导啊!!!

同学你是不是不知道一阶导和二阶导的概念才没有理解?

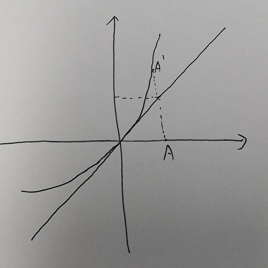

下面这张图,直线就是没有二阶导或者说二阶导是0。如果二阶导>0,形成凸性,变成下面的曲线,长得比直线的多,同样是stock涨幅到A位置,直线是一一对应,但是曲线上的A'是大于A的。这样即使一阶导的delta neutral了,但是由于二阶导的凸性,涨幅是大于一阶导的变量(就是长得比stock多),就盈利了。这样理解了吗?

同学,如果下回哪里没有理解,麻烦写清楚些,这样老师才能在你不理解的地方做针对性的解答。老师开始的答案是你提问的问题的专门解答的,直到你提问我才明白同学你是在一阶导和二阶导的概念上没搞明白。

----------------------------------------------

努力的时光都是限量版,加油!