何老师这里说到如果LT-ST有duration risk,可是investor正是基于利率不会变的假设才carry trade的吧?他还关心利率风险做什么?

发亮_品职助教 · 2021年04月28日

嗨,从没放弃的小努力你好:

何老师这里说到如果LT-ST有duration risk,可是investor正是基于利率不会变的假设才carry trade的吧?他还关心利率风险做什么?

对的。投资者是基于Stable yield curve的预期,才会执行Carry trade的策略。

但是经常会出现现实与预期不符的情况。也就说,虽然投资者预期未来利率Stable,但有可能市场上的利率发生了变动,于是Carry trade的策略在执行的时候可能会失效,甚至会有很大的亏损。

这就是我们基于这个利率预期,做了策略,但是未来的预期是否实现就存在不确定性,所以这个策略本身就有风险。更何况Carry trade还是一种杠杆交易,借钱投资的策略,他的风险也很大。如果是国际市场的Carry trade,还会额外面临汇率不确定的风险。

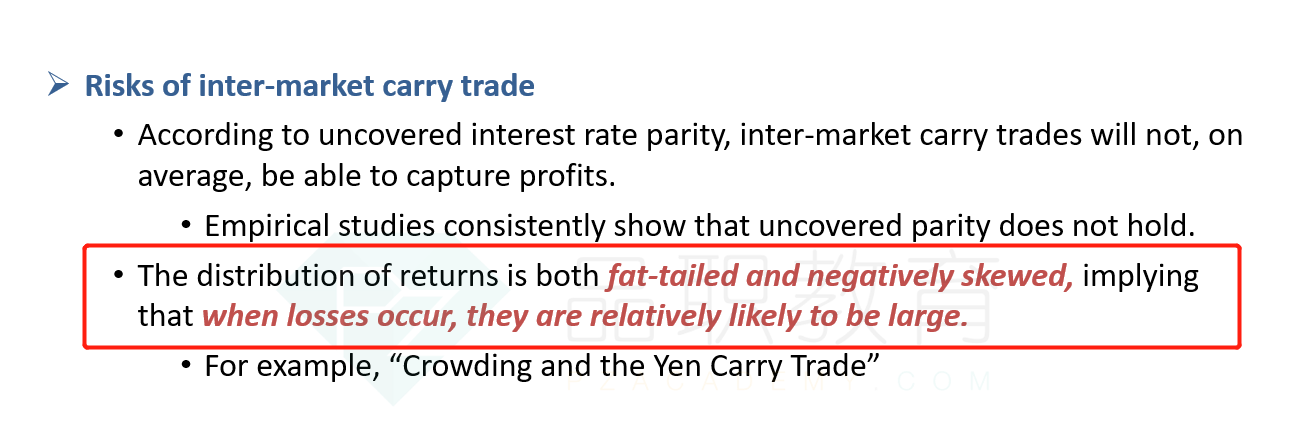

在历史上就存在过很多Carry trade失效、产生巨幅亏损的案例。所以我们才说Carry trade的收益呈现出:fat-tailed and negatively skewed的分布

即,一旦亏损发生,亏损是巨额的。参考讲义206页:

----------------------------------------------加油吧,让我们一起遇见更好的自己!