合并财务报表中的逆流交易要多做一步抵消分录,何老师讲到这里的时候说顺流交易为什么不做,是因为前面的抵消分录多借了一个营业成本600,所以相当于净利润调减了600,相当于已经把未实现的内部交易损益调整过了,可是逆流交易的抵消分录一样会有这个调整营业成本的分录啊,为什么在逆流交易里就不能看做是已经把未实现的内部交易损益调整过了?而要从另外一个新的角度去讲是因为多出来了少数股东权益和损益?

ZSJ_品职助教 · 2021年04月26日

嗨,爱思考的PZer你好:

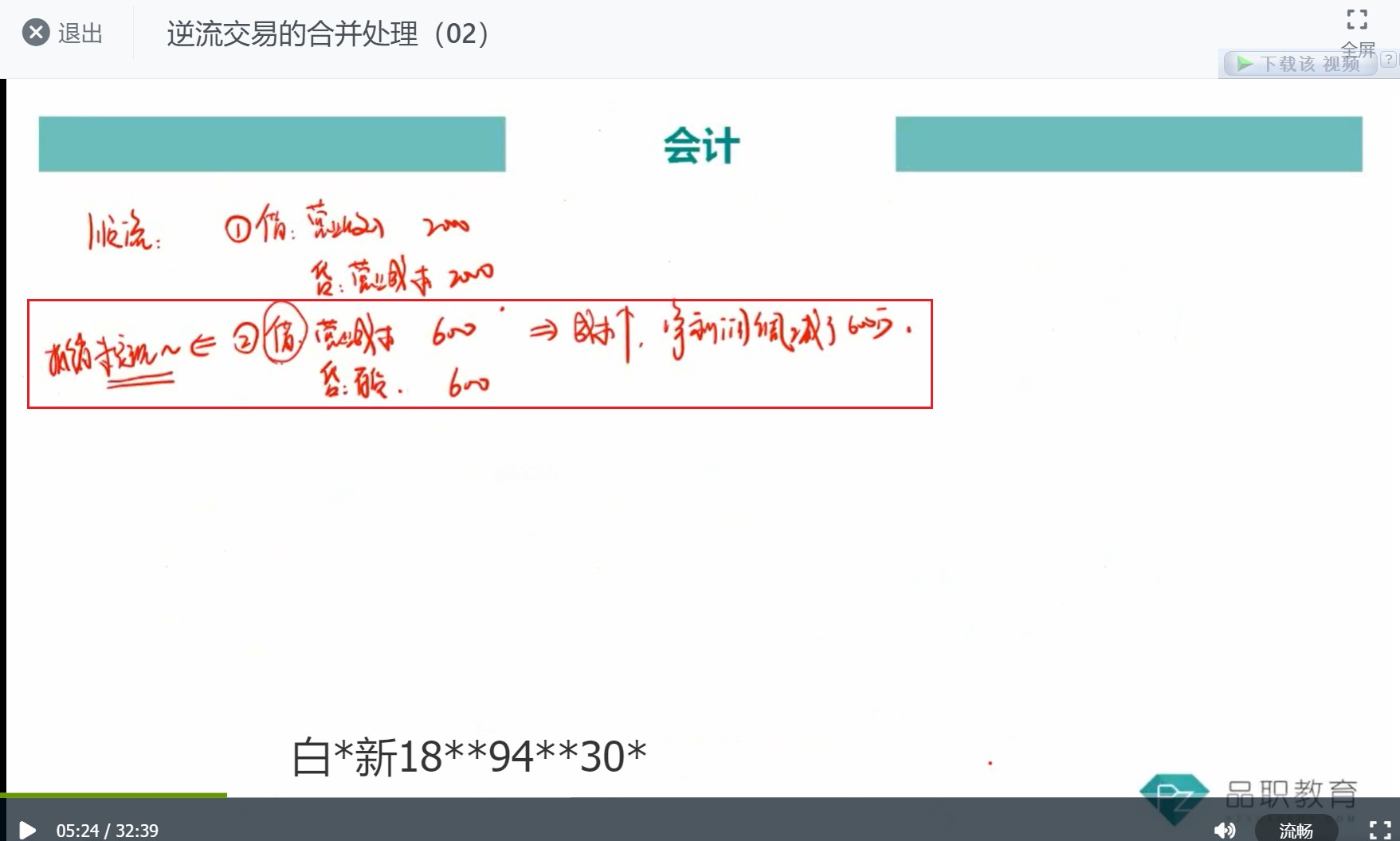

同学你好,无论是顺流交易还是逆流交易都要做抵销分录(就是你说的调整营业成本那个分录),逆流交易多的那一步是被投资单位净利润的调整。

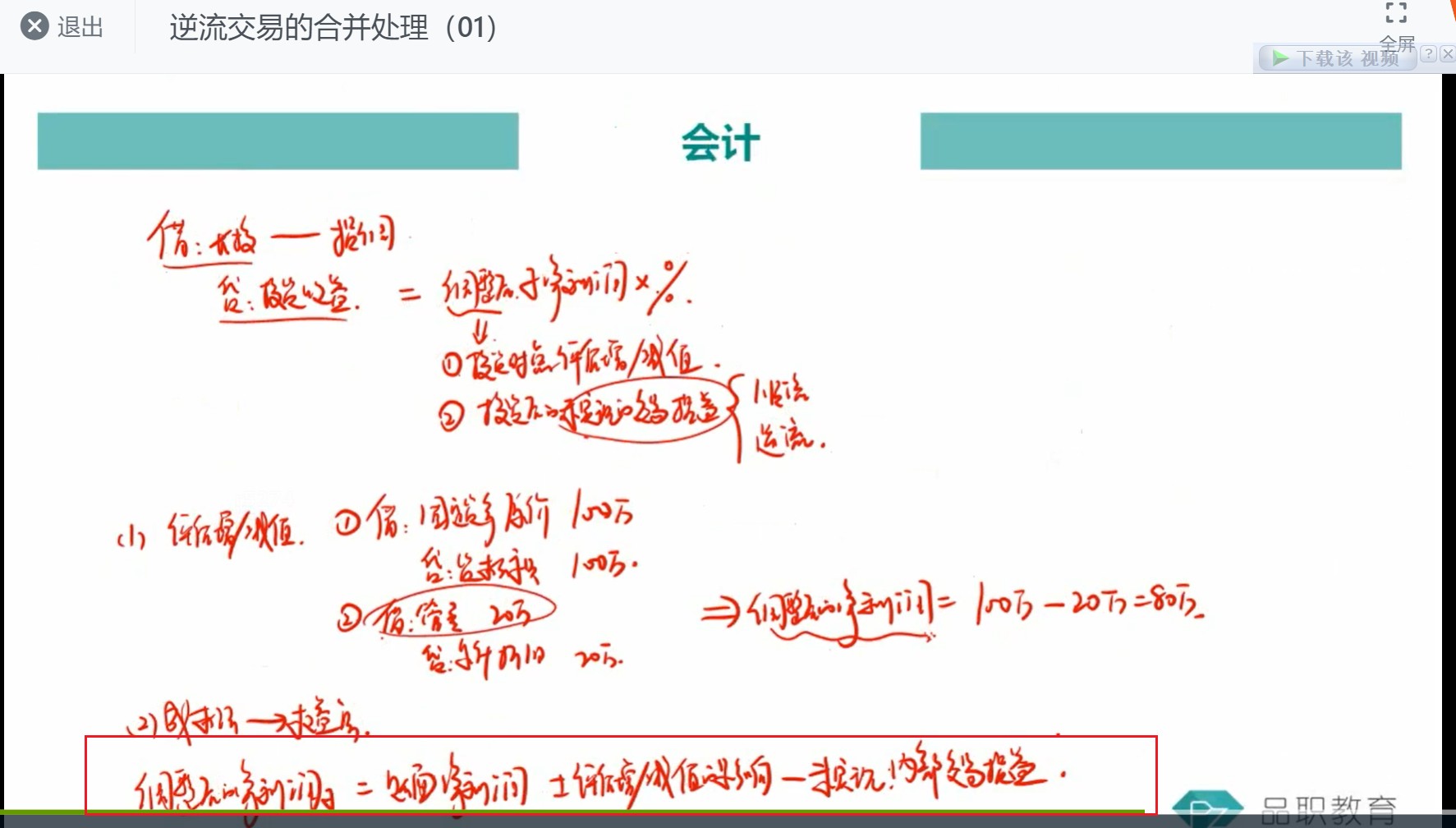

因为会计准则是这么规定的:母公司向子公司出售资产所发生的未实现内部交易损益(顺流交易),应当全额抵销“归属于母公司所有者的净利润”;子公司向母公司出售资产所产生的未实现内部交易损益(逆流交易),应当按照母公司对子公司的分配比例在“归属于母公司所有者权益的净利润”和“少数股东损益”之间分配抵销。

顺流交易,未实现内部损益在母公司账上,不涉及少数股东,所以合并财务报表不用调整子公司净利润,不用调整少数股东损益和少数股东权益;

逆流交易,未实现内部损益在子公司账上,有一部分涉及少数股东损益,合并报表成本法改为权益法计算的子公司按购买日公允价值为基础持续计算的净利润中含有未实现的净利润,也就是说母公司投资收益与子公司利润分配抵销分录中所反映的少数股东损益是含有子公司未实现利润的,但从合并报表角度不能确认这部分未实现的利润,所以在合并报表中要调整少数股东损益和少数股东权益,也就比顺流交易多了一笔。

同学你再看一下哈,如果有问题的话请留言哦~

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!