这个给出的各个bond的key rate duration 的题目,可不可以直接吧各个Bond的KRD求和来比较计算???这样算出来也是portfolio 2最小的。

发亮_品职助教 · 2021年04月27日

嗨,努力学习的PZer你好:

这个给出的各个bond的key rate duration 的题目,可不可以直接吧各个Bond的KRD求和来比较计算??

这道题不行的。

把债券的各个Key rate duration相加,得到的是债券的Duration数据,Duration只能衡量利率曲线平行移动时,对债券价格的影响。

即便这道题加下来Portfolio 2的Duration最小,也只能说明在平行移动时,Portfolio 2受到的影响最小。

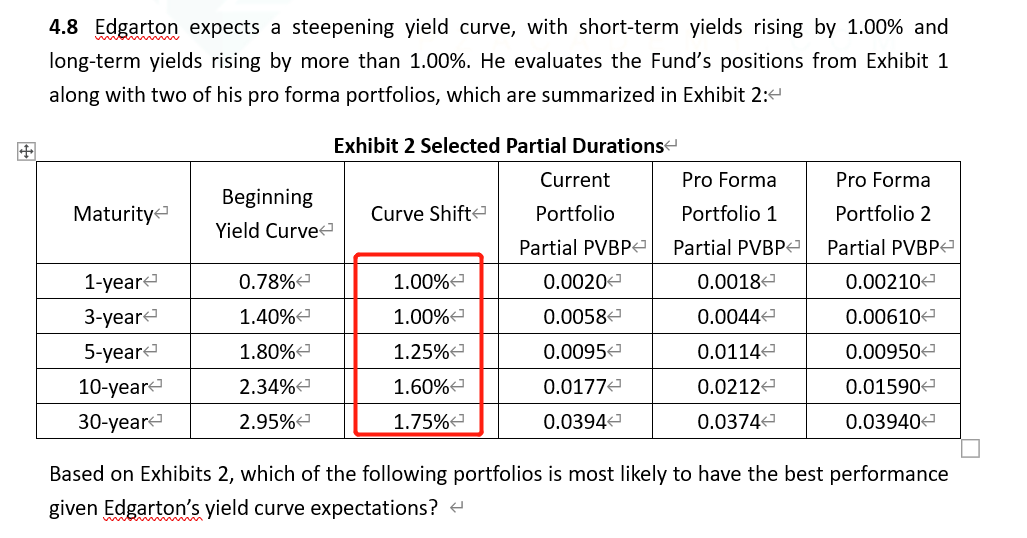

但是注意,本题的利率曲线变动是非平行移动,如下图红框所示:

在收益率曲线非平行移动时,我们只能分析Key rate duration(Partial PVBP),分别判断每个利率点的变动对债券的影响。

下面以Current portfolio为例,计算一下这道题的非平行移动对Current portfolio的影响:

为了方便列示,假设Portfolio的Par amount是1million;

另外表格里的Partial PVPB是每100面值债券的Partial PVBP(原版书的使用习惯),我们需要给Partial PVBP先除以100,换算成每1元债券的Partial PVBP。统一数量级之后,Portfolio par amount才能与Partial PVBP相乘。

1-year利率上升1%,Current portfolio的价值变动为:1 million × (0.0020/100) × 1%

3-year利率上升1%,Current portfolio的价值变动为:1 million × (0.0058/100) × 1%

5-year利率上升1.25%,Current portfolio的价值变动为:1 million × (0.0095/100) × 1.25%

10-year利率上升1.60%,Current portfolio的价值变动为:1 million × (0.0177/100) × 1.60%

30-year利率上升1.75%,Current portfolio的价值变动为:1 million × (0.0394/100) × 1.75%

把以上各个利率点的变动对组合的价值影响加总,就是在非平行移动时,Portfolio的表现。

Portfolio 1与Portfolio 2的计算方法同理。最终可以算出来Portfolio 2的表现最好。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!