发亮_品职助教 · 2021年04月27日

嗨,从没放弃的小努力你好:

前面说Steepen yield curve, 后面又说wide spread curve will flatten,是不是矛盾啊,到底是变平还是变陡?

这里没有矛盾哈~~~描述的是2个问题。前面描述的是Yield curve(收益率曲线);后面描述的是Spread curve(信用曲线),这是2条曲线。

前面说: We can use effective duration to assess the impact of a likely steepening in the yield curve,这里描述的是收益率曲线变的Steepening;

即,长期利率相对上升,短期利率相对下降。

然后下面一句话,描述的是Spread curve,that the relatively wide spread curve will flatten.”

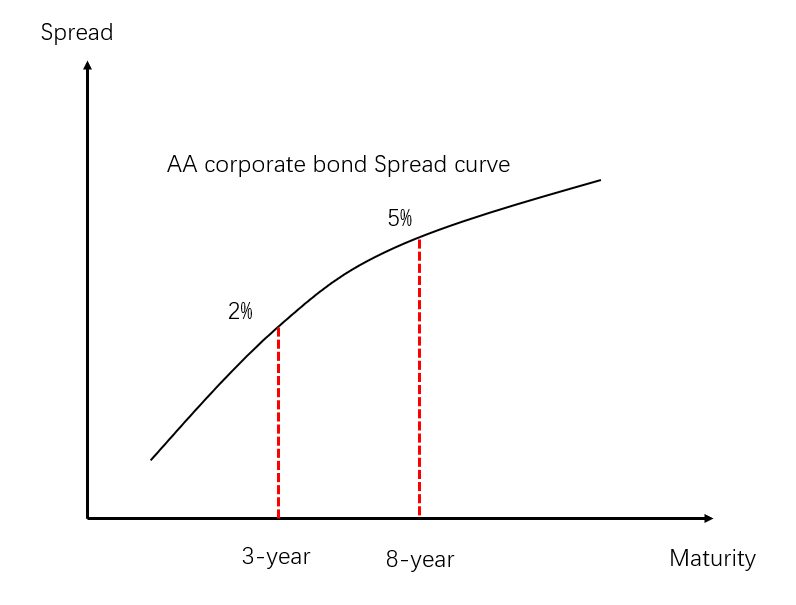

Spread curve描述的是债券的Spread(信用补偿)与期限之间的关系,如下图所示:

随便画了一个AA级别的Spread curve,这条线只反应AA这个级别债券的Spread,如3-year AA债券的Spread是2%,8-year AA债券的Spread是5%。

他说原来比较陡峭的Spread curve(wide spread curve),将会变得更加平坦;

也就是说,长期债券的Spread会相对下降,短期债券的Spread会相对上升。

那现在基于Spread curve的预期,长期债券的Spread下降,那么长期债券的折现率会下降,长期债券的价值会上升,题干说基于Spread curve的改变Underweight长期债券错误。合适的策略应该是基于Spread curve的改变,Overweight long-term corporate bond.

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!