辅导员您好,本题我想问,为什么答案说非平行移动是的PORTFOLIO BPV的gap是大的(steepen和flatten的Portfolio BPV差额仅仅是3和-3)? 相比之下,平行移动的PORTFOLIO BPV的差额是-1和1,这个答案就说不大。

谢谢。

发亮_品职助教 · 2021年04月26日

嗨,爱思考的PZer你好:

辅导员您好,本题我想问,为什么答案说非平行移动是的PORTFOLIO BPV的gap是大的(steepen和flatten的Portfolio BPV差额仅仅是3和-3)? 相比之下,平行移动的PORTFOLIO BPV的差额是-1和1,这个答案就说不大。

比较的是相对变动幅度,不是绝对变动幅度。非平行移动时,BPV的相对变动幅度更大。

可以从资产、负债的BPV变动来看。

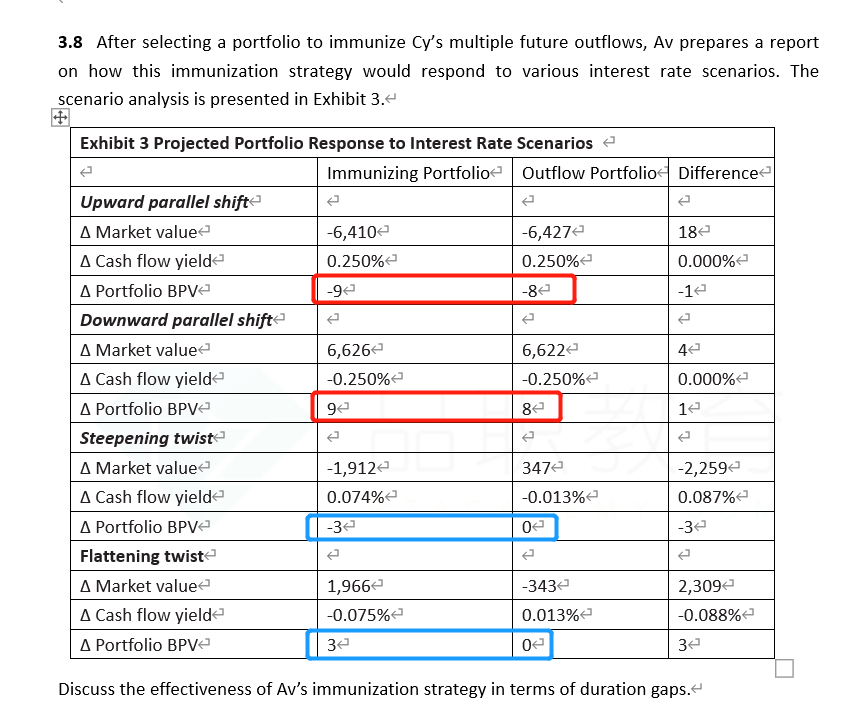

例如,当收益率曲线平行上移时,资产的BPV下降9,负债的BPV下降8,所以整体上来看,两者的变动差异为1;

当利率平行下移时,资产的BPV上升9,负债的BPV上升8,两者的变动差异为1

我们看非平行移动,当Steepening时,资产的BPV下降3,负债的BPV没变化,所以BPV的变动差异为3;

当Flattening时,资产的BPV上升3,负债的BPV没有变化,两者的变动差异为3。

非平行移动的BPV差异相对会更大一些。这是答案这句的来源。

但是注意,一般在分析匹配效果时,只需比较Market value的变动差异即可。

具体来说这道题是这样,我们已经构建好了一个Duration-matching,然后题目让我们在不同的利率背景下,分析一下匹配的效果咋样。

一般来说,分析匹配效果时,只需要分析资产负债的Market value变动是否同步即可,不需要分析BPV的变动是否同步。但是这道题的题干要求里面,明确地要求了还要分析一下BPV的变动情况(effectiveness of Av’s immunization strategy in terms of duration gaps.)

那忽略这道题的要求,分析免疫效果时,盯住Market value是否同步即可。

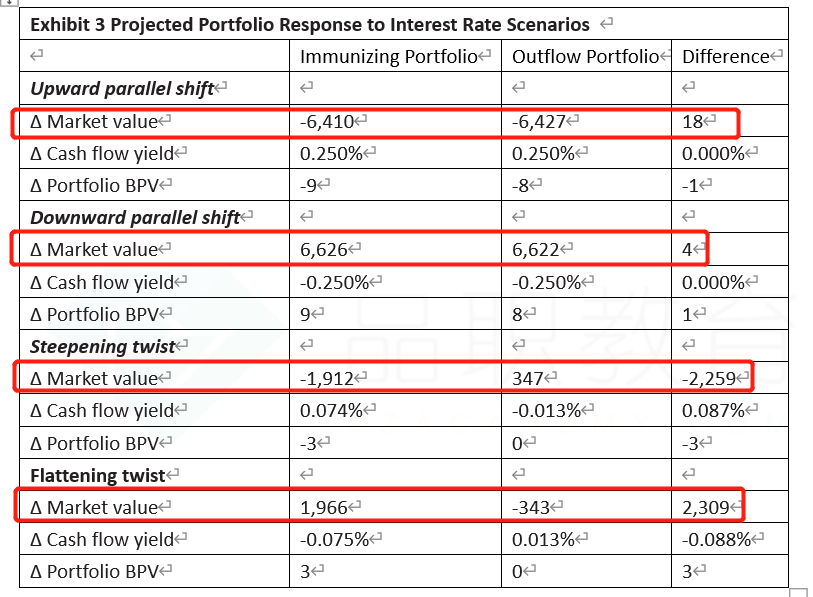

如,在平行上移时,资产的Market value下降6410,负债的下降6427,两者之间的差异仅仅是18;

同理,平行下移时,两者的变动差异为4;

反而在非平行移动时,如Steepening时,资产下降1912,负债上升347,两者Market value的价值变动差异为2259;Flatteing同理。

最终可以得到结论,这个匹配组合,在平行移动时免疫效果很好,因为资产、负债的Market value变动差异较小;

而在非平行移动时免疫效果较差,因为资产、负债的Market value变动差异较大。回答到这里就已经回复到了免疫效果的测算。无需再分析BPV的变动了。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!