Multiple liabilities三个组合的Cash flow yield如何考虑?组合A的最小为3.16%,且小于liability的3.25%,Cash flow yield在选组合时候是当成组合的收益率来看还是折现率来看呢?有点模糊

发亮_品职助教 · 2021年04月26日

嗨,努力学习的PZer你好:

Cash flow yield在选组合时候是当成组合的收益率来看还是折现率来看呢?

Cash flow yield就是债券的YTM概念,我们债券有一个明确的到期日概念,所以可以算一个持有至到期收益率Yield to maturity。

但是对于组合来讲,组合内的债券到期日不一,我们就算了个类似的概念,称他为Cash flow yield。

从实质上看,Cash flow yield与YTM没有区别,是一样的概念。

所以Cash flow yield既是组合的折现率,又可以看成是组合的收益率。

Multiple liabilities三个组合的Cash flow yield如何考虑?组合A的最小为3.16%,且小于liability的3.25%,

在做Duration-matching时,我们无需考虑Cash flow yield。在匹配时,只用匹配Market value,macaulay Duration(BPV),让Convexity满足条件即可。

这个Cash flow yield只是为了让3个债券具有可比性,但是我们在选哪个组合最优时,其实不用考虑Cash flow yield,因为题目给的备选组合CFY都基本差不多,也不用考虑资产CFY与负债CFY的大小关系。

这里说一下原因,原因不是考纲要求,后期碰到这种题目,大概看一下CFY的数据,只要备选资产组合的Cash flow yield大概相等即可,就代表3个组合具有可比性。

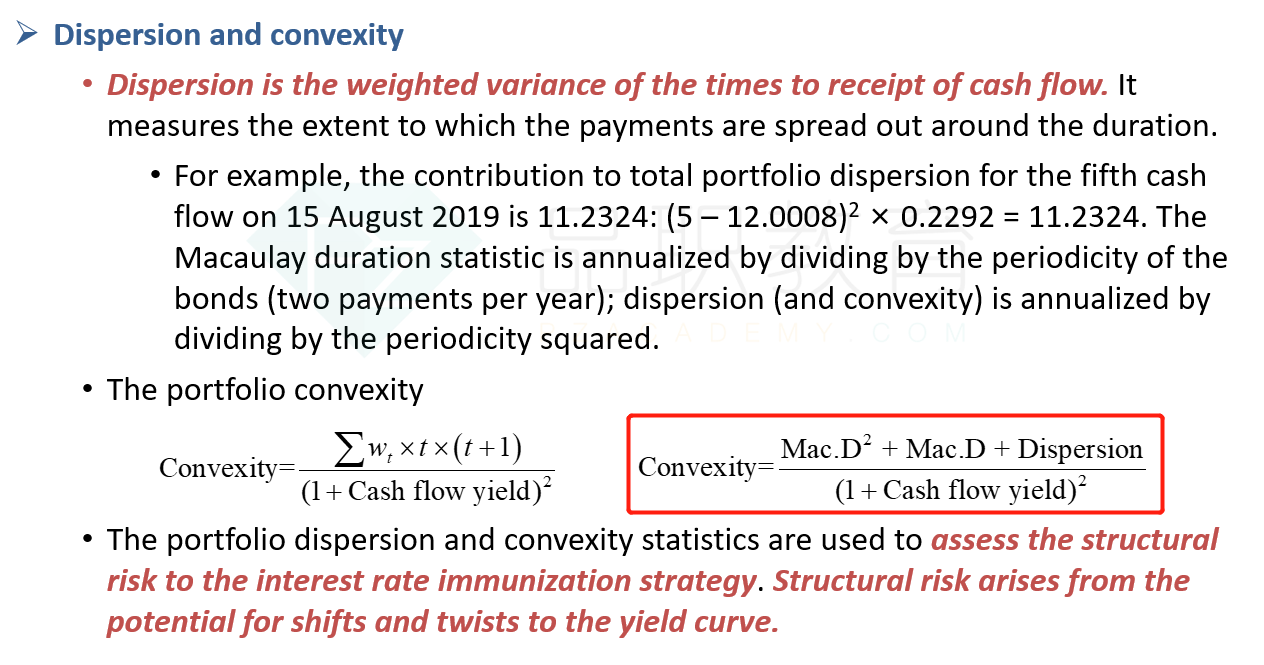

如下面讲义这个公式,我们在选组合时,要保证组合的Convexity尽可能的小,因为Convexity越小,匹配时的Structural risk就越小。

但Structural risk的本质是来自债券现金流的离散程度(Dispersion),资产的Dispersion越小,那匹配时的Structural rsik就越小,也就是说,我们让债券的Convexity数据来衡量债券现金流的离散程度(Dispersion)。这么做是有一定道理的,因为从下图红框的公式也可以看出来,Convexity的大小与Dispersion成正比,现金流越分散的组合,他们Dispersion就越大,Convexity就越大。

但是反过来讲,组合的Convexity越大,就一定代表现金流Dispersion越大吗、就一定代表Structural risk越大吗?

从下面公式中可以看出来,这是不一定的。因为影响Convexity的,不仅仅有Disperion,还有Macaulay duration与Cash flow yield。

那这样的话,在备选的组合里面选最优的债券资产时,为了让Convexity这个数值就只反映Disperion、为了让Convexity的大小代表Structural risk的大小,我们就需要保证备选组合的Cash flow yield和macaulay duration一样大。

这样,Convexity的大小就完全能反映Dispersion,那此时Convexity的大小就完全能反映Strucutural risk的大小了。

所以,有时候明明是做Multiple liabilities的匹配,我们只需匹配Market value、BPV与Convexity即可,但有时候表格还会给出来几个备选资产的Macaulay duration与Cash flow yield;那其实是出题为了严谨性,告诉我们,影响Convexity数据的其他两个参数都差不多,那这道题里的Convexity就完全能反映Dispersion,即Convexity大的Structural risk一定大,Convexity小的Structural risk就一定小。这么做的目的就是让Convexity代表Structural risk。

我们实际在做题时,注意大概看一下几个备选Portfolio的Cash flow yield大概相等、保证Convexity具有可比即可。

实际做题,一般题目给的备选组合,他们的Cash flow yield都基本差不多大,因为原版书在讲解时没有展开,所以在选匹配的最优组合时,Cash flow yield不是一个参考的指标。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!