王琛_品职助教 · 2021年04月27日

嗨,爱思考的PZer你好:

嗯,谢谢老师,不过你最后的那个链接还是打不开,能不能麻烦您再贴一下呢?

好的,https://class.pzacademy.com/qa/59302

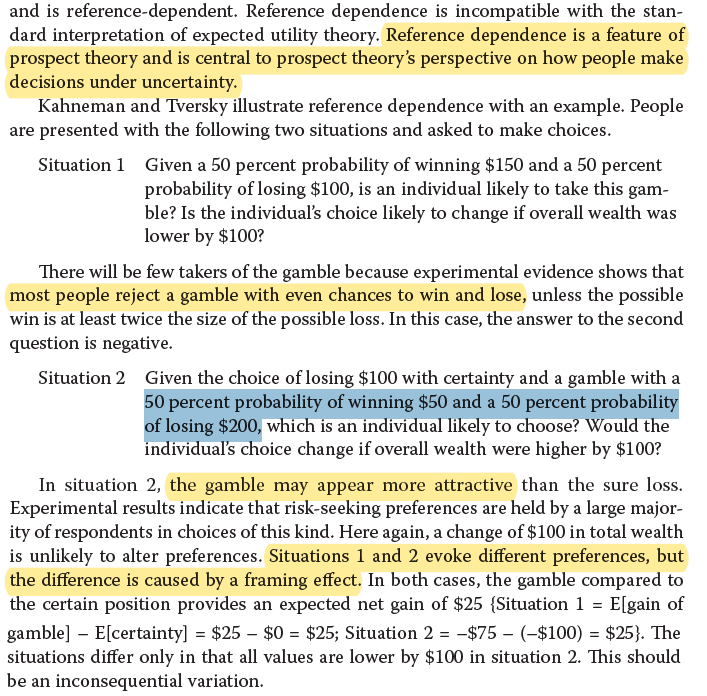

教材中提到“In contrast to expected utility theory, the prospect theory value function measures gains and losses but not absolute wealth and is reference-dependent.”

然后解释了reference dependence的意思:

reference dependence是prospect theory的一个特征,它的意思是人们做决策的时候不是依赖于绝对的效用的高低,而是有参考依赖的。

比如书上举的这个例子,两个situation里gamble相对于不gamble带来的预期的gain是相同的,但是在不同的情景里,人们的决策截然相反。原因就是两个situation里人们的“reference”是不同的:

第一个situation是在本来gain=0的情况下(不gamble),gamble可以带来25的expected net gain。这个gain完全没办法吸引人,因为这时候人们的reference是gain=0。

第二个situation是本来gain=-100(不gamble),而gamble的期望是-75,gamble也可以为人们带来25的expected net gain,也就是能少损失25。在这种情况下,研究者发现大部分人都选择要赌一把。因为这个situation里人们的“reference”不再是gain=0,而是gain=-100。

通过这个例子,我们也就理解了为什么prospect theory里人们在面对gain和loss的时候会有不一样的风险偏好,其原因就是reference-dependence。

然后再说你标绿的这句话就很好理解了,reference-dependence会带来cognitive error,比如上文里人们的不同选择就显示出了framing bias。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

jianghaiyang · 2021年04月30日

那考的是 Friedman–Savage double inflection utility function模型算不算超纲?

王琛_品职助教 · 2021年04月26日

嗨,努力学习的PZer你好:

谢谢。能不能贴上来,那个链接我点不开

好的,我先贴上来,建议同学找辅导员加一下品职教育技术支持,反馈一下问题哈。一般在有问必答中,链接是可以点击跳转哒。

https://class.pzacademy.com/qa/59814

这道真题依据的模型是 Friedman–Savage double inflection utility function。它的图形是这样的:

它与传统的效用曲线的相同之处是:都是用 absolute wealth 作为横坐标的单位。

与传统效用曲线不同之处在于:传统效用曲线认为在所有的财富 level 上,人们都是 risk averse 的,但是这个模型有两个拐弯。如图所示,在 BC 段,人们反而是 risk seeking 的。这是这个理论的特殊之处:它是基于【不同财富水平】的效用曲线。(A utility function that changes based on levels of wealth.)

这个理论解释了买彩票和买地震险的行为,在 BC 段,人们是 risk seeking 的,会买 lottery。

我们再看前景理论:

前景理论与上面提到的传统效用模型和 double inflection utility function 的区别在于,横坐标不再用 absolute wealth,而是用 gains and losses。横纵坐标的交点是一个 reference point。

“As a result, people are risk-averse when there is a moderate to high probability of gains or a low probability of losses; they are risk-seeking when there is a low probability of gains or a high probability of losses.”

翻译一下:

如果投资者面临的情形是有较高的概率赚钱或较低的概率亏钱,人们就是风险厌恶的,不愿意 take risk,愿意落袋为安。

如果投资者面临的情形是有较低的概率赚钱或较高的概率亏损,这时候就愿意赌一把。

我们用 prospect theory 套一下你说的这个真题:在选 option 的时候,这时候投资者不是说已经赚了或者亏了,这时候是不赚不亏的,是事前的状态,这时候正常人的 reference point 应该是 return=0,或者说是更稳妥的能够带来 positive expected return 的产品,也就是说,这种情形是前景理论 risk averse 的那部分曲线,但这个人偏不选,也就是本来是能稳稳赚钱的,他偏要 take risk,选一个 expected return 是 negative 的投资品,他的表现是 risk seeking 的,跟前景理论的结论就不一样了。

前景理论所解释的 gamble 是有 reference dependence 的,不是所有情形人们都会 gamble,取决于人们面临的不同情境,这个问题可以看下下面这个问答:https://class.pzacademy.com/qa/59302

希望能够帮到你。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

jianghaiyang · 2021年04月27日

嗯,谢谢老师,不过你最后的那个链接还是打不开,能不能麻烦您再贴一下呢?

王琛_品职助教 · 2021年04月21日

嗨,从没放弃的小努力你好:

1) prospect theory其实收益是risk-averse还是risk-seeking都成立吧

是的,前景理论指的是人们对于 gain 和 loss 态度的不对称性,对 gain risk-averse, 对 loss risk-seeling

2) 从经典题第一题的答案看出是这样

这道题考查的不是前景理论哈,而是 Friedman–Savage double inflection utility function,请参考:https://class.pzacademy.com/qa/59814

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

jianghaiyang · 2021年04月21日

谢谢。能不能贴上来,那个链接我点不开