发亮_品职助教 · 2021年04月20日

嗨,从没放弃的小努力你好:

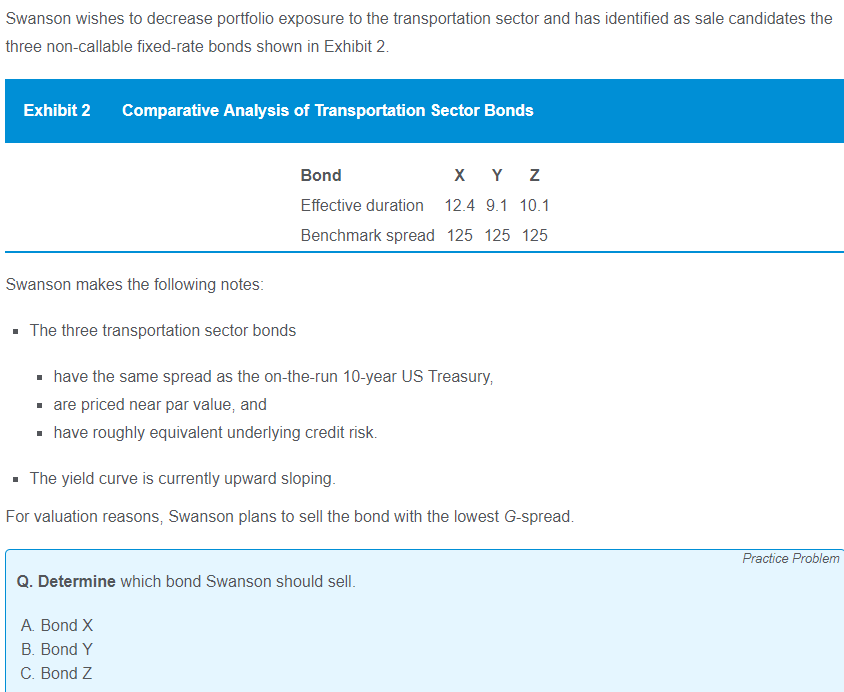

这道题要卖出G-spread最小的一个债券,但是题目给了Benchmark spread,3个债券的Benchmark spread都是125bps;

那这个125bps这个Benchmark spread是咋来的?

图标下面的Notes说这个125bps,是用债券的收益率,减去了10年期国债的收益率。

那这样的话,从表中发现债券X的Effective duration=12,那债券X的期限应该大于12年,就算按12年期的债券来看的话,算债券X的G-spread应该使用12年期的国债收益率。那现在题目用10年期国债收益率减出来的G-spread=125bps,题目Notes说收益率曲线向上倾斜,表明12年期的国债收益率更大,那债券X的G-spread应该小于125bps;

同理,债券Y的effective duration=9.1,应该减去9年期国债的收益率来算G-spread,但125bps用了10年期的国债收益率,所以债券Y的G-spread应该大于125bps;

债券Z的Effective duration = 10,所以就认为他是10年期债券,所以表里面的125bps就是债券Z的G-spread。

经过比较,发现债券X的G-spread最小,理论值应该小于125bps,所以这道题应该选择卖出债券X。

这道题实际上是有一点问题的,因为算G-spread需要用债券的收益率减去Maturity相同的国债收益率;

这道题表格里面给的是Effective duration,这个数据只能代表利率的敏感度,不能准确反映maturity,用Effective duration来近似反映Maturity实际上是会有误差的,但在本题的条件下,就只能这么做了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!