maggie_品职助教 · 2021年04月20日

嗨,从没放弃的小努力你好:

你的问题挺好的。首先,主动和被动投资都可以做因子策略(Passive Factor-based Strategies&Active Factor-based Strategies),只不过具体实施方式不同。被动的因子选股策略,主要投资于已经被熟识的rewarded factor,如growth、value、size、momentum等。而主动的因子选股策略,不光在long term投资rewarded factor,还会在short term选投一些unrewarded factor。题干中描述S同学是准备基于rewarded factor来实施因子策略,并没有其他的描述,所以可以判断为被动的因子策略。

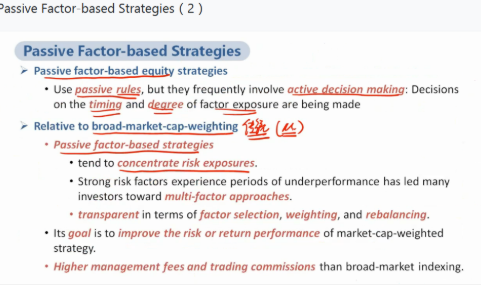

此外,解析里面之所以用 passive 来比较因为 passive factor-based 和 market cap weighting 来比是因为两者都是被动投资的方式:broad-market-cap-weighting指的基于大盘的传统被动投资(过去人们眼中被动投资的benchmark),也就是直接投大盘,大盘里包含什么我就投什么。passive factor-based strategy ,属于新型被动投资的一种方法。比如我对size factor感兴趣,就找size有关的index。因此相比我们过去大盘有什么我们就投资什么,基于因子的选股策略,将风险敞口更加集中化了。这个是咱们基础班讲义59页的内容,也可以再去听下课:

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!