PVCF是拿什么利率折现的?如果是拿债券本身收益率折现,那mac.duration和市场利率变化有什么关系呢?

发亮_品职助教 · 2021年04月20日

嗨,从没放弃的小努力你好:

PVCF是拿什么利率折现的?

债券自身的收益率Yield。

如果是拿债券本身收益率折现,那mac.duration和市场利率变化有什么关系呢?

市场上有各种利率,都是联动的,并非孤立。例如央行的Fed fund rate,国债收益率,银行借贷利率,Repo利率等。

这些个利率不是孤立的,他们是相互有传导机制的。

例如,当Fed fund rate上升时,代表银行间拆借资金的成本上升,一定程度上反映了市场对资金的需求大,会提升资金的借贷成本。

那在这种情况下,以前发行的债券,他的Coupon rate可能就太低了,无法反应新的基准利率,这时候市场就会抛售这类债券,于是债券的价格下跌,债券自身的收益率Yield会上升。

所以体现出来的结果就是:Fed fund rate与债券的Yield是同向变动的。市场利率上升时,债券自身的Yield就上升。

同理,还存在国债Yield与公司债Yield的联动机制,如果是国债的Yield上升,那投资国债的收益率(benchmark yield)都上升了,接下来投资公司债必须要给个更高的收益率,因此公司债的Yield也会上升。

所以可以发现,一个个利率并非孤立的,他们经常会出现同向的联动机制。

那这样的话,基准利率上升,市场利率上升,也会使得债券自身的Yield上升,于是市场利率改变会影响到Macaulay duration的大小。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

发亮_品职助教 · 2021年04月28日

嗨,从没放弃的小努力你好:

我是说不用这个债券发行时的YTM吗?

债券在每时每刻的YTM都是不一样的。因为YTM是债券折现公式里反算出来的折现率,一个市场价格对应一个折现率YTM。债券在不同时间的价格肯定不一样,所以不同时刻的折现率YTM不同。

所以T=0时刻的YTM与T=1时刻的YTM就不一样。

计算T=0时刻的Macaulay duration,就用T=0时刻的折现率YTM;计算T=1时刻的Macaulay duration就用T=1时刻的折现率YTM,要对应起来。计算哪个时点的Macaulay duration,就用该时点的数据。发行时的YTM只能计算发行时的Macaulay duration。

就是说这个债券如果持有至到期实现的YTM,

计算债券Macaulay duration要使用债券的折现率Yield。计算哪个时间点的Macaulay duration,就用该时间点的折现率。

提问里说债券如果持有至到期,实现YTM这个数值,这是指投资债券的Realized return实现了YTM这个数值,但Realizzed return不是折现率Yield(YTM)。只是在假设的环境里,持有至到期债券的Realized return等于YTM这个数值。

更进一步说,如果债券持有至到期,基本也不会实现YTM这个数值。如果要实现YTM,有一个非常苛刻的假设,就是市场利率是水平的,债券的期间所有现金流都是以这个水平的利率进行复利再投资。基本上这个假设不会满足,因为利率不可能是水平的。所以YTM是一个Poor estimate of realized return,即便债券持有至到期也基本不会实现YTM这个数值。但因为YTM好计算,是从市场价格反算出来的折现率,能够反映市场价格,因此我们在比较债券时,也通常比YTM。但YTM ≠ realized return

----------------------------------------------努力的时光都是限量版,加油!

发亮_品职助教 · 2021年04月28日

嗨,爱思考的PZer你好:

所以macaulay duration不是拿自己的YTM折现吗?

拿债券自己的YTM。

债券自己的YTM = 市场基准债券的Benchmark + Spread

我们一般说的市场利率是指:市场基准利率,市场基准利率与债券个体的YTM是联动的,他们不是孤立的。市场基准利率变,债券自己的YTM也一定变。

市场利率变 → 债券自己的YTM一定变 → 拿自己YTM折现Macaulay duration也一定变,简化一下:

市场利率变 → Macaulay duration变

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

发亮_品职助教 · 2021年04月28日

嗨,从没放弃的小努力你好:

还有一个问题,Macaulay duration又不是modified duration,它为什么会随着利率变化而变化?

这些Duration数据都是利率的函数。不用区分是Macaulay duration,还是Modified duration,还是Effective duration,还是Key rate duration,只要利率发生改变,这些Duration都会变。

Macaulay duration是现金流发生时间的加权平均,权重是各期现金流现值的占比。这里涉及到算现金流现值,因此一定会折现的,所以一定是利率的函数。其他的Duration在计算的时候,都涉及到折现,因此都也是利率的函数。

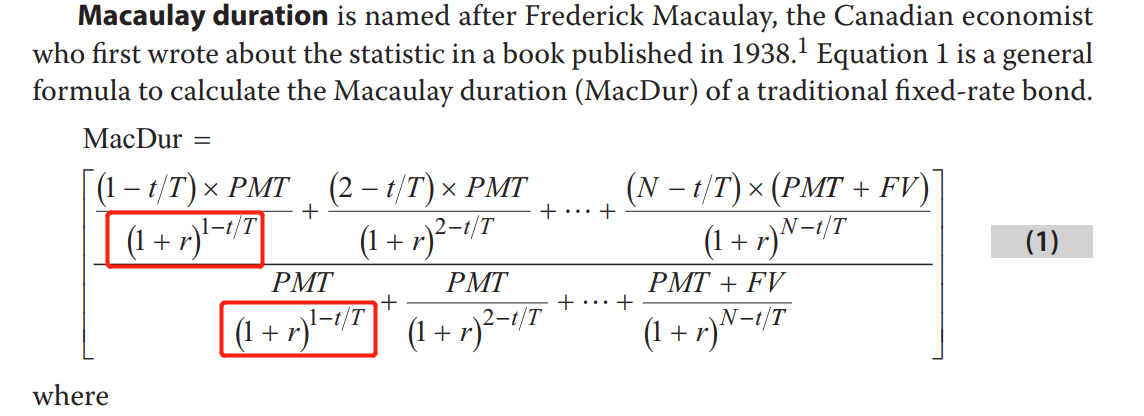

下面附上Macaulay duration的计算公式,来自一级固收原版书,3级无需掌握(一级的考纲要求):

如红框所示,分母存在折现率。

关于这点,需知:

1、这些Duration都是利率的函数,因为有涉及到折现。一个利率对应一个DURATION

2、由于有折现,那就涉及到时间期限的问题,所以这些Duration也是时间的函数,哪怕利率没变,仅仅是时间的流逝, duration也会变。

在Duration-matching里,关于Duration的理解掌握到以上两点信息即可(Duration是利率的函数,时间的函数)。

----------------------------------------------加油吧,让我们一起遇见更好的自己!