老师好,

品职倒计时100天群里,有个小伙伴发了这道题,74题,选A.

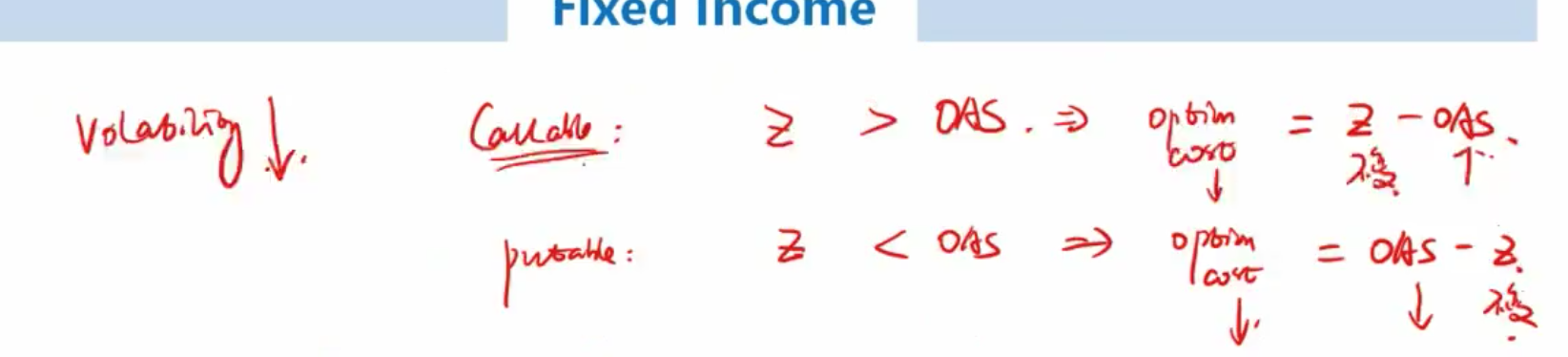

我们强化班讲义讲的是Volatility↑会导致OAS_call↓,因为剔除了不好因素,spread下降,同理OAS_put↑,因为剔除了好的因素,spread上升。

那这道题前提改成了相反的,Volatility下降,结论也是相反的,请问里面的原理是什么呢?有点懵了。

我能想到的就是李老师讲的,Call和put option都是唯恐天下不乱的,Volatility↓,他们的option value都会↓,

Vcallable↑ = Vnoncallable - Vcall↓

Vputable↓ = Vnonputable + Vput↓

后面想不出来了

谢谢