吴昊_品职助教 · 2021年04月19日

嗨,努力学习的PZer你好:

同学你好:

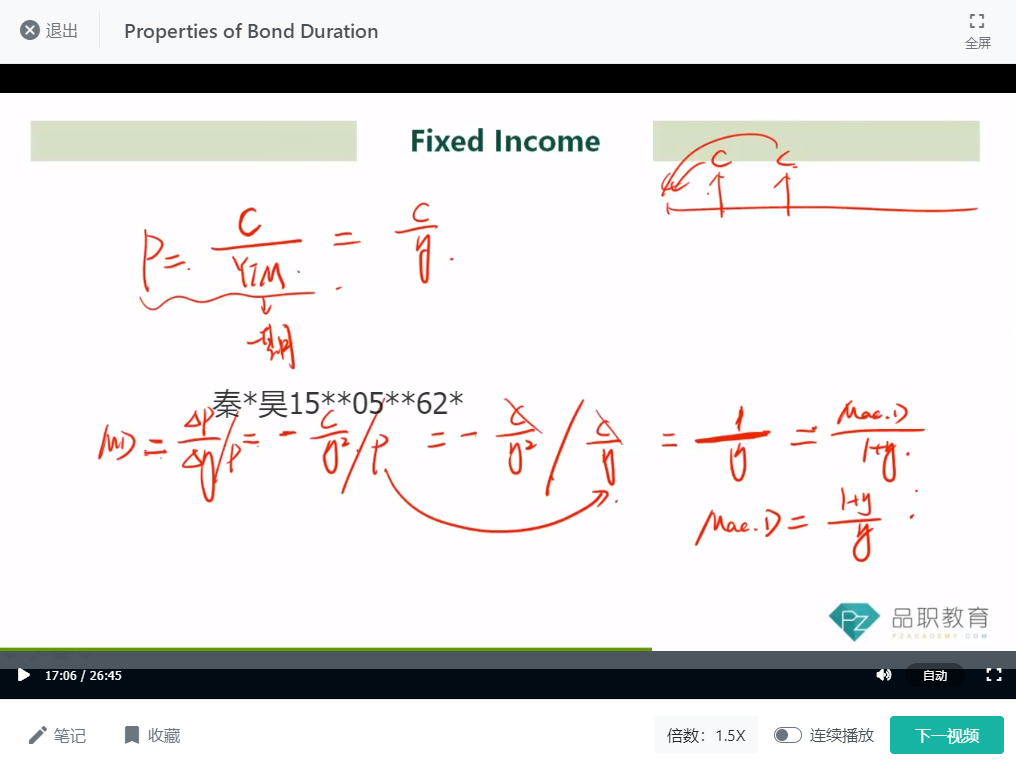

对于永续债券来说,类似于优先股求价格,求价格公式:P=C/y。

MD是对y求导,故有:MD=(△P/P)/△y= -(C/y^2)/(C/y)= -1/y。这里添加负号是为了把MD变成正数,推导过程中我们把负号省略了。

1/y=MD=MacD/(1+y),所以得到MacD=(1+y)/y。由于牵涉到求导过程,还是建议同学在应试的时候能记住这个结论,就不需要临场去推导了。

何老师基础班的推导过程截图如下:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!