这道题底下组合的标准差是如何求出来的?那八个数字

发亮_品职助教 · 2021年04月20日

嗨,努力学习的PZer你好:

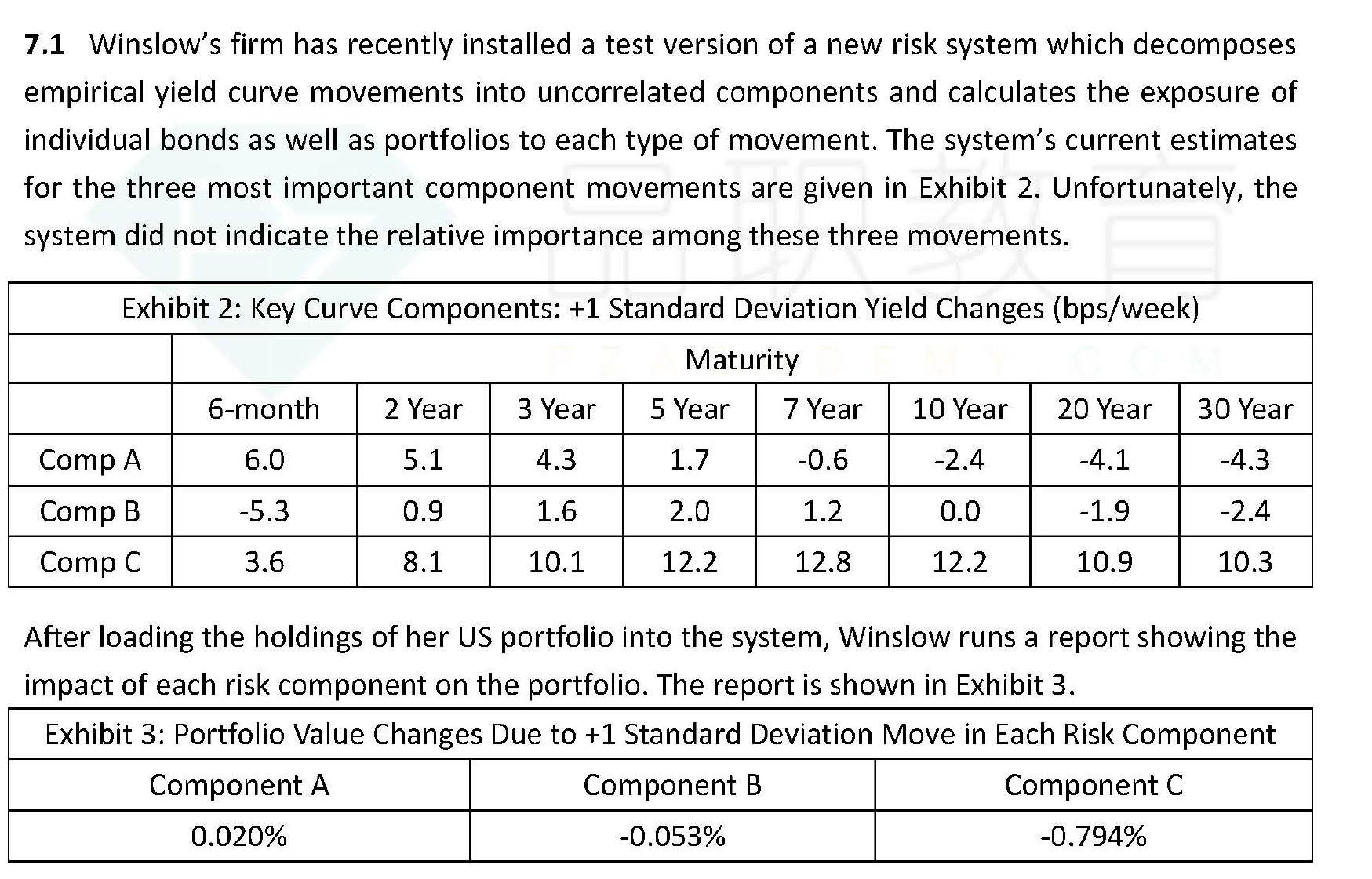

注意看题干表格3的抬头,Portfolio Value Changes Due to +1 Standard Deviation Move in Each Risk Component

所以表格3描述的是1单位因子变动,组合的价值变动多少,上面一道题,我们已经判断出来了Component C是Shift的变动;

那结合表格里的数据,他就是代表,Shift(Component C)变动+1单位时,组合的价值下降-0.794%

Component A是Twists的变动;从表格中可以发现,twist(Component A)变动+1单位时,组合的价值上升+0.020%

Component C是Butterfly的变动;从表格中可以发现,Butterfly(Component B)变动+1单位时,组合的价值下降 -0.053%

如下图:

注意,表格给出来的是+1单位Shift/twists/butterfly时,组合收益的影响,如果是-1单位Shift变动,我们需要给这个收益前面再加个负号。

那收益率曲线的变动,是由以上3个Component组合而成的。所以3个因子可以组合出来8种可能性的收益率曲线变动,例如;

第一种收益率曲线的变动:+ 1 单位 Shift,+1 单位 twists, + 1 单位 butterfly

第二种收益率曲线的变动:+ 1 单位 Shift,+1 单位 twists, - 1 单位 butterfly

依次类推,可以排出来8种情景,我们可以算出来这8种利率变动情景下,组合的收益率:

这里就举第一个例子:当收益率发生(+ 1单位Shift,+1单位 twists, + 1单位 butterfly)的变动时,组合的收益变化为:

(-0.794%) + (+0.020%) + (-0.053%) = -0.827%

同理,当收益率曲线发生(+ 1单位Shift,+1单位 twists, - 1单位 butterfly)的变动时,组合的收益变化为:

(-0.794%) + (+0.020%)- (-0.053%)= -0.721%

其他的算法都同理。可以算出来8种组合收益的变动,于是可以求出收益率变动的方差了。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!