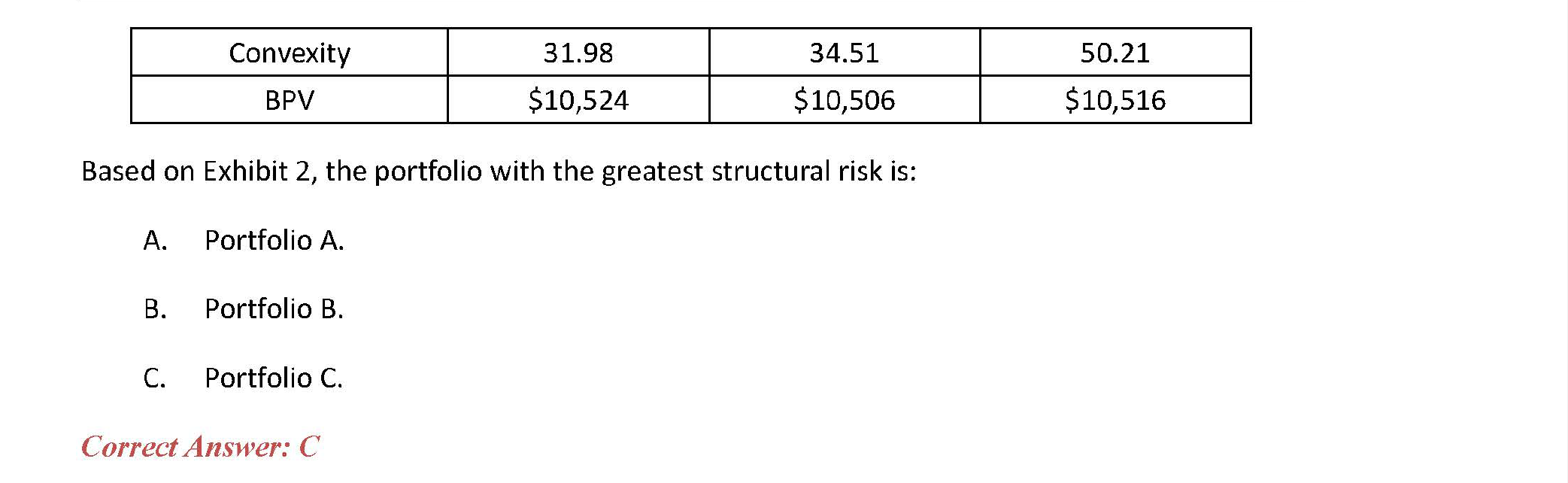

这道题portfolio A的convexity比liability的小, 不符合immunization的规定, 不也存在structural risk吗?

发亮_品职助教 · 2021年04月18日

嗨,从没放弃的小努力你好:

这道题portfolio A的convexity比liability的小, 不符合immunization的规定, 不也存在structural risk吗?

Structural risk就专指在做Immunization strategy时,由于利率曲线的非平行移动,带来资产不匹配负债的风险。本质上是由于资产的结构与负债的结构不同,在利率曲线非平行移动时,资产与负债受到的影响不同,导致资产不匹配负债。他描述的是这种不匹配的风险。

所以Structural risk是在Immunization下的风险,这个Portfolio A首先都不满足匹配的要求,无法用来构建Immunization策略,他都不存在匹配的说法,所以他也没有相应的Structural risk。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!