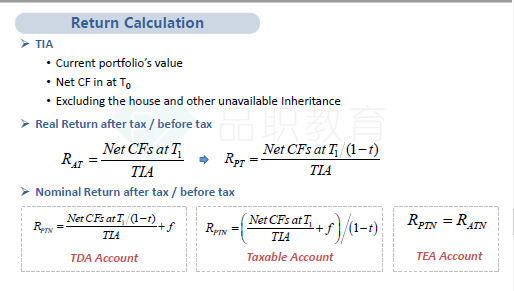

问题1、老师我想问return计算的问题,在taxable acc里,PTN=(f+ATCF/TIA)/(1-T);TDA里,PTN=[f+(ATCF/TIA)/(1-T)],那么如果求ATN呢?taxable不用说了,TDA呢?ATN=f*(1-T)+ATCF/TIA吗?

如果是求Ratn=(Net cash flow/TIA)+Infltion

因为问的就是after tax nominal return,那我们直接将现金流调成after tax的形式即可。不要对inflation调税收。

老师请看下图的真题,讲到了real AT return,taxable acc的情况是ATCF/TIA就是,那么TDA的情况呢?也是如此吗?

TDA账户里也是如此。

问题2、只要是求PTN,是不是就要把所有的cash outflow&inflow全部都转化成pre tax的?

我们的cash flow依然是使用after tax。所谓pre-tax指的是最终Net cash flow/TIA求出的return要调成税前。那么针对Taxable account的Rptn=(net CF/TIA+inflation)/(1-t);针对TDA中的Rptn=[net CF/(1-T)]/TIA+f

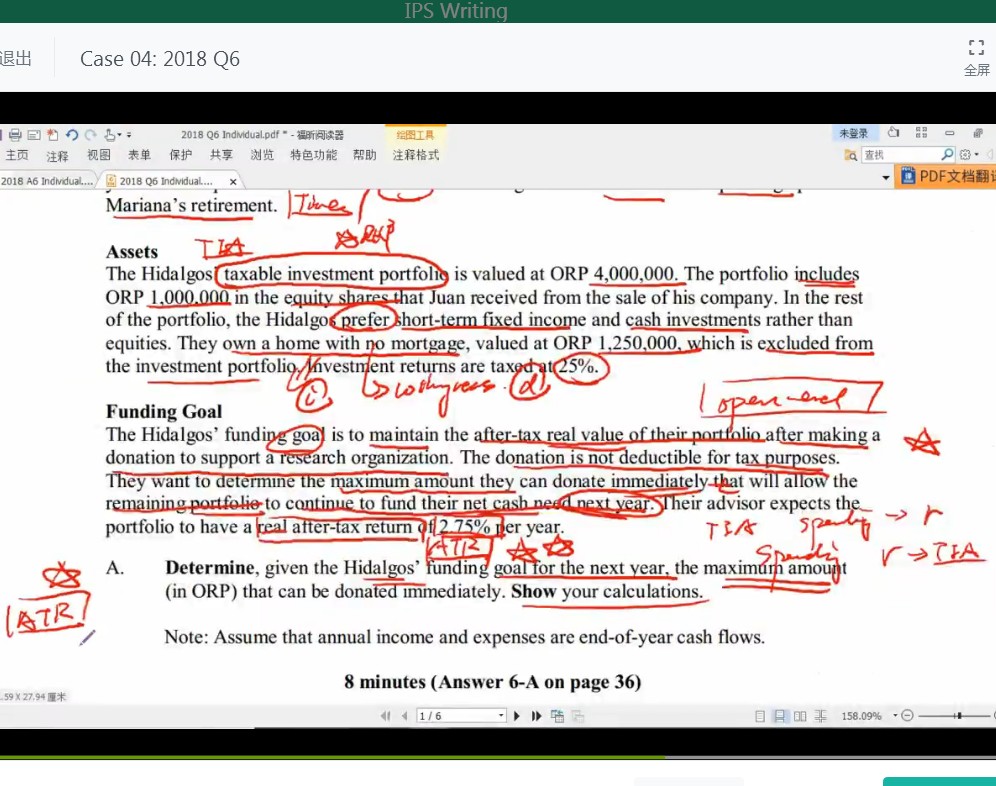

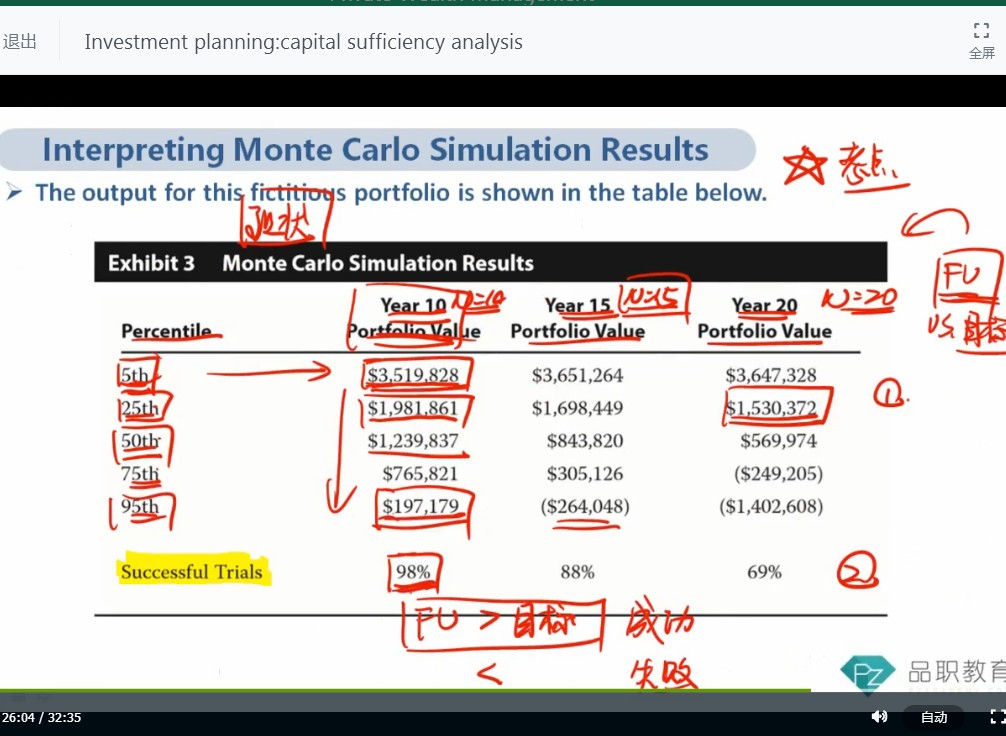

问题3、老师这个真题和基础讲义里的例题讲的不太一样啊,我感觉很怪,达到越小的terminal value的概率反而越小?不是TV越小越好达成吗?概率应该越大,像例题一样。这个真题是个啥操作?

因为真题这里,25年后他们预计就已经死了,所以这个portfolio只是产生return的目的是确保他们死之前一直有钱用,最好还有些剩余。

而讲义例题的portfolio产生return的目的是使portfolio增值。