发亮_品职助教 · 2021年04月19日

嗨,从没放弃的小努力你好:

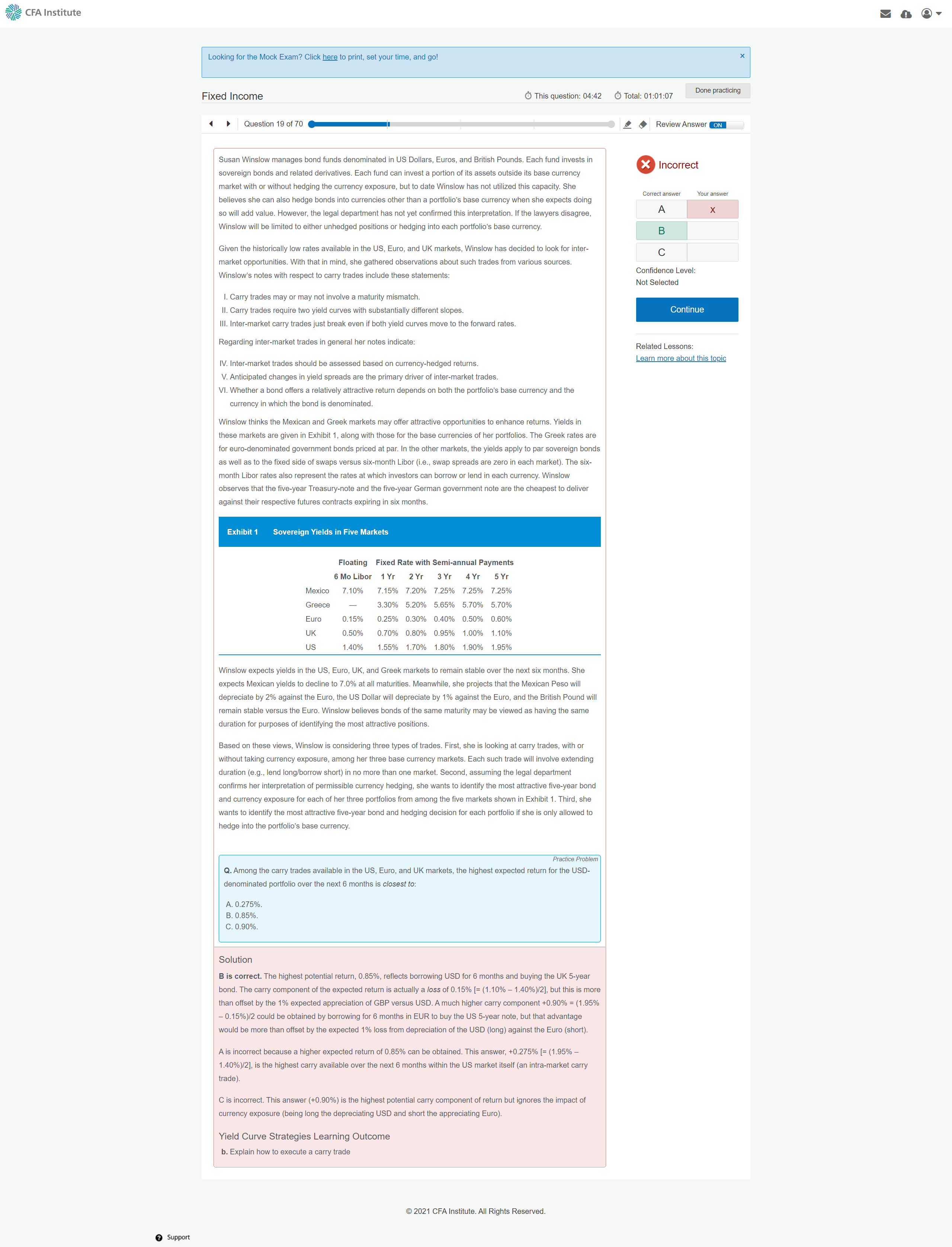

这道题是这样,他让我们在UK/EUR/US的三国的利率里面随意拼凑,拼出来一个Carry trade,然后给US-Portfolio找出来Carry trade最高的一个,算一下这个收益是多少。

理论上可以算一下全部的Carry trade。就是表1里面的所有利率,我们都可以尝试着算一下Carry trade的收益。

这里有个简便方式,可以从Carry trade的收益来源上看:

carry trade profit=(r高-r低)*投资期+ 预期汇率的升贬值

我们发现Carry trade的收益有2个来源:第一个来源是息差;第二个来源是外汇变动。

所以,我们就可以先找到汇率变动最大的一组Currency pair,然后在这组Currency pair里找息差最大的,这是第一条线。

第二条线是,我们先在所有利率里,找到息差最大的一组,然后再判断汇率变动。

这样两条线最后再比一下,就能定位到收益最大的Carry trade。

角度1:我们找汇率变动最大的一组外汇。

那可知,一定是借US,投EUR;或者是借US,投UK;

因为我们预测US相对EUR、UK贬值1%;那我们Carry trade最后一定要投资的是EUR或者UK,这样换回US才能收获1%的汇率升值。

这样我们确定了Currency pair:是借US、投EUR,或者借US、投UK

那现在就需要在这个Currency pair里,找出来Carry trade息差最大的一组。

于是,我们就在:借US、投EUR;借US,投UK,这2组Currency pair找出息差最大的一组。

借US、投EUR,息差最大的是:(0.60% - 1.40%)/2 = -0.45%

借US、投UK,息差最大的是:(1.10% - 1.40%)/2 = -0.15%

所以,已知汇率收益最大的情况下,息差最大的一组是借US、投UK,策略总收益为:

-0.15% + 1% = 0.85%

角度2:所有的利率里面,先找到息差最大的情况,然后再考虑汇率问题。

息差最大的一组是:

借EUR(6-month)、投US(5-year):(1.95%-0.15%)=0.9%

考虑到汇率变动之后,净收益是:0.90% - 1%= -0.10%

发现,这样做Carry trade的收益并没有角度1的高,于是我们排除这个。

最终,这个Carry trade最大的收益就是0.85%,因此我们选B。

以上从2个角度,从汇率收益最大的Pair,选息差最大的;以及从息差角度最大的,然后再考虑汇率;就可以完成筛选了。可以定位到最优的Carry trade。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!