发亮_品职助教 · 2021年04月17日

嗨,努力学习的PZer你好:

这道题其实对应的是原版书的一些个结论。在讲义391页至393页都有涉及。

针对B选项说的Diversification,可以参考讲义下图:

这里说,相比投资Corporate bond,投资CDO,其实并不会带来多少Diversification beneft。

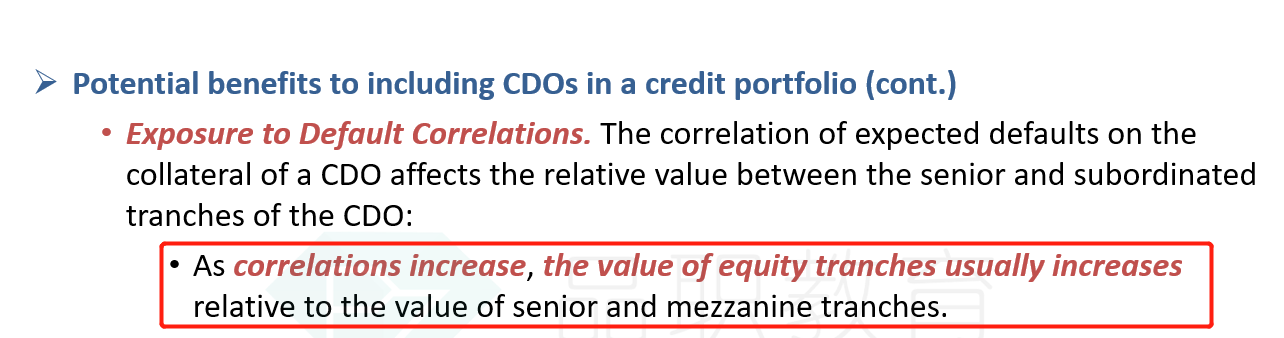

针对C选项,可以参考下图:

这里说,当Correlation上升时,Equity的Value会相上升(Senior与Mezzanine的Value会相对下降。)

那下来就具体结合题干的信息来分析一下:

For purposes of diversification, both collateralized debt obligations (CDOs) and their underlying corporate bonds should be included in the portfolio.

这句说,为了实现Diversification的效果,我们应该同时买入CDOs和Corporate bonds。

其实结合最上面的第一幅图就可以知道,这句话是错误的。因为CDOs的底层资产就是一堆Corporate bonds,那将CDOs与Corporate bonds相结合来进行投资,那实现的Diversification的效果其实是非常有限的。所以,为了实现Diversification,将Corporate bonds与CDO结合是不太合适的。

下面这句话完全正确。他说,这个CDO的评级是AA级,但是,根据这个CDO的Yield spread来看,这个Spread反映的却是BB级的spread(反映出来底层资产的评级是BB级)。

那显然,这是一个AA级的债券(CDO),却有一个BB级的风险补偿Spread,那说明此时CDO是严重被低估的,那合适的操作应该是买入CDO,等待价值回归,所以下面这句说,这个CDO非常适合长期投资者,因为可以赚取Significant relative value。

AA rated CDOs currently offer significant relative value for long-term investors as the yield spread reflects a BB default rate expectation for the underlying collateral.

这刚好对应选项A,因此选项A正确。

下面这句说,当底层资产的default correlation上升时,senior级别的价值会上升,这点完全错误。

Moreover, the value of the senior tranches should increase by more than the value of the mezzanine tranches since default correlations are expected to increase

从讲义的图里可以看到,当底层资产Correlation上升时,Equity的价值会相对上升,senior的价值会相对下降。

当Correlation上升时,代表底层资产违约的相关性上升,假设就上升至+1,那就意味着,一旦有一个债券违约,那底层资产的所有债券都会违约,那在CDO的结构中,我们这个Senior级别的债券都会把所有的本金亏完。因此,在这种情况下,Senior级别就不会太安全,他的价值会下降。

总结下就是,Equity层喜欢高Correlation,Senior层喜欢低Correlation,因此Correlation上升时,Senior层的价值会下降,关于这点可以参考以前的回复:

https://class.pzacademy.com/qa/72719

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!