发亮_品职助教 · 2021年04月17日

嗨,爱思考的PZer你好:

这道题给出了Exhibit 2下面的一系列利率预期,然后让判断基于这个利率预期,Issue 1/2/3哪个不适用。

Issue 1: The British gilt market is likely better for investment because its steeper yield curve provides larger benefits from ‘riding the curve.’

这点错误,Issue 1就不能用。他说在UK市场上,做Riding the yield curve可以有更大的收益。根据这道题的利率预期,这点完全错误。

因为我们说做Riding the yield curve策略,需要满足两个先决条件

(1)Stable yield curve,即,收益率曲线不会变动;(2)Upward-sloping yield curve

那基于题干里的利率预期:Our analysts believe both Australian and British long-term yields will decline more than long-term German yields over the coming year, with Australian long-term yields falling the most by a wide margin.

他说,英国的长期利率会下降,那现在这条收益率曲线发生了改变,他就不适合做Riding the yield curve。

接下来看Issue 3:

Issue 3: The rolling hedge will generate a profit (loss) if the spread between the short-term German yield and the short-term Australian or British yield increases (decreases) over time.”

Issue 3的说法完全正确。

利用Forward进行Hedge的收益为:两国短期利率之差。

例如,将GBP Hedge成EUR,使用6个月的Forward,那么Hedge的收益为:6-month EUR - 6-month GBP

将Australia hedge成EUR,使用6个月的Forward,那么Hedge的收益为:6-month EUR - 6-month Australian。

那这样的话,本题就是使用Rolling hedge,如果短期EUR利率与短期AUS利率的Spread变大的话,那将AUS hedge成EUR产生的收益就会变大;

同理,如果短期EUR利率与短期UK利率的Spread变大的话,那么将UK hedge成EUR产生的收益也会变大。

同理,如果Spread变小的话,Hedge产生的收益也会变小。因此Issue 3的说法完全正确

关于使用Forward进行Hedge的收益为啥是两国短期利率之差,可以参考下面回复

https://class.pzacademy.com/qa/73032

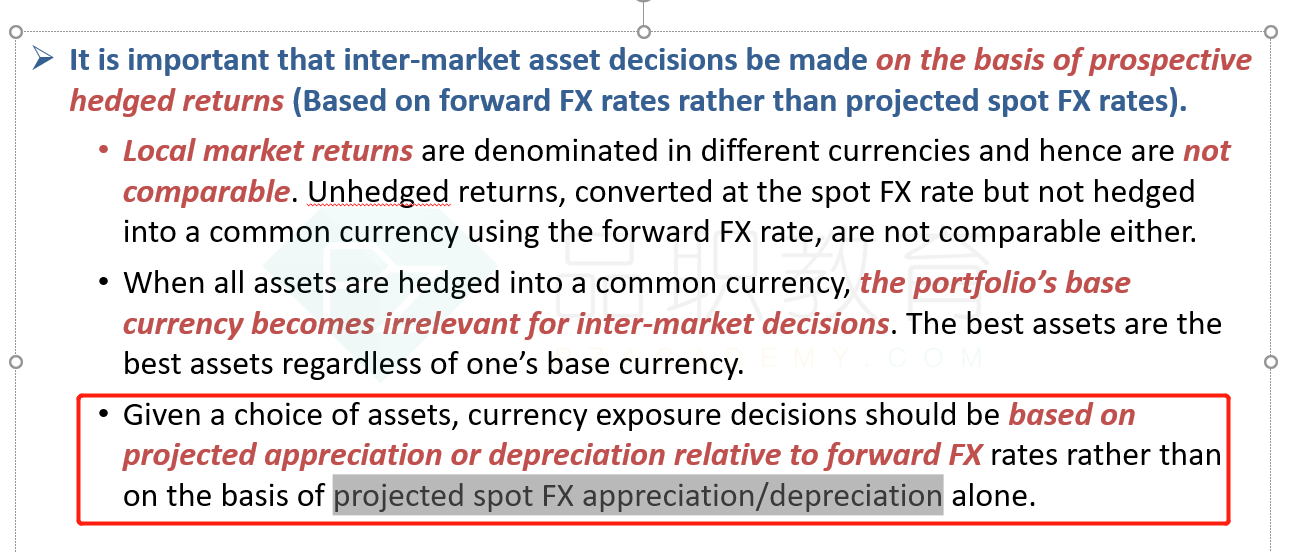

下来再看Issue 2,Issue 2其实有一点小问题,说的不够严谨。

Issue 2说,为了衡量是否Hedge的问题,我们应该比较Hedge gains or losses 与 foward foreign exchange rates。

这个Issue 2的说法有一点点歧义,表述并不准确。这里的Forward foreign exchange rates容易让人产生误解,会让我们以为他说的是Forward合约里面的Exchange rate。但其实在这句里不是的,这里的Forward foreign exchange rate,其实就是想表达的是预期的未来汇率。也就是我们原版书上说的projected spot FX appreciation/depreciation。

由于我们投资的是国外的债券,最终一定是要将国外债券的收益换回Portfolio base currency,那投资期末换汇的时候可以有2种选择:

选择1:使用Forward进行Hedge;Forward换汇带来的收益为两国短期利率之差;

选择2:使用预期的未来即期汇率,在期末直接换汇。收益为预期的汇率升贬值。

所以在选择是否Hedge时,比较的基准是:Hedged returns VS 预期的汇率升贬值,哪个方式换汇的收益大,就使用哪个方式换汇。

讲义相关位置263页:

在衡量是否Hedge时,应该比较的是Forward hedge收益与预期的汇率升贬值。

由于ISSUE 2的表述有歧义,也不能完全说他对,但是Issue 1错的太明显了。Issue 2的这个知识点,以讲义上面画红框的内容为准。了解知识点即可,考试会用准确的表述的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!