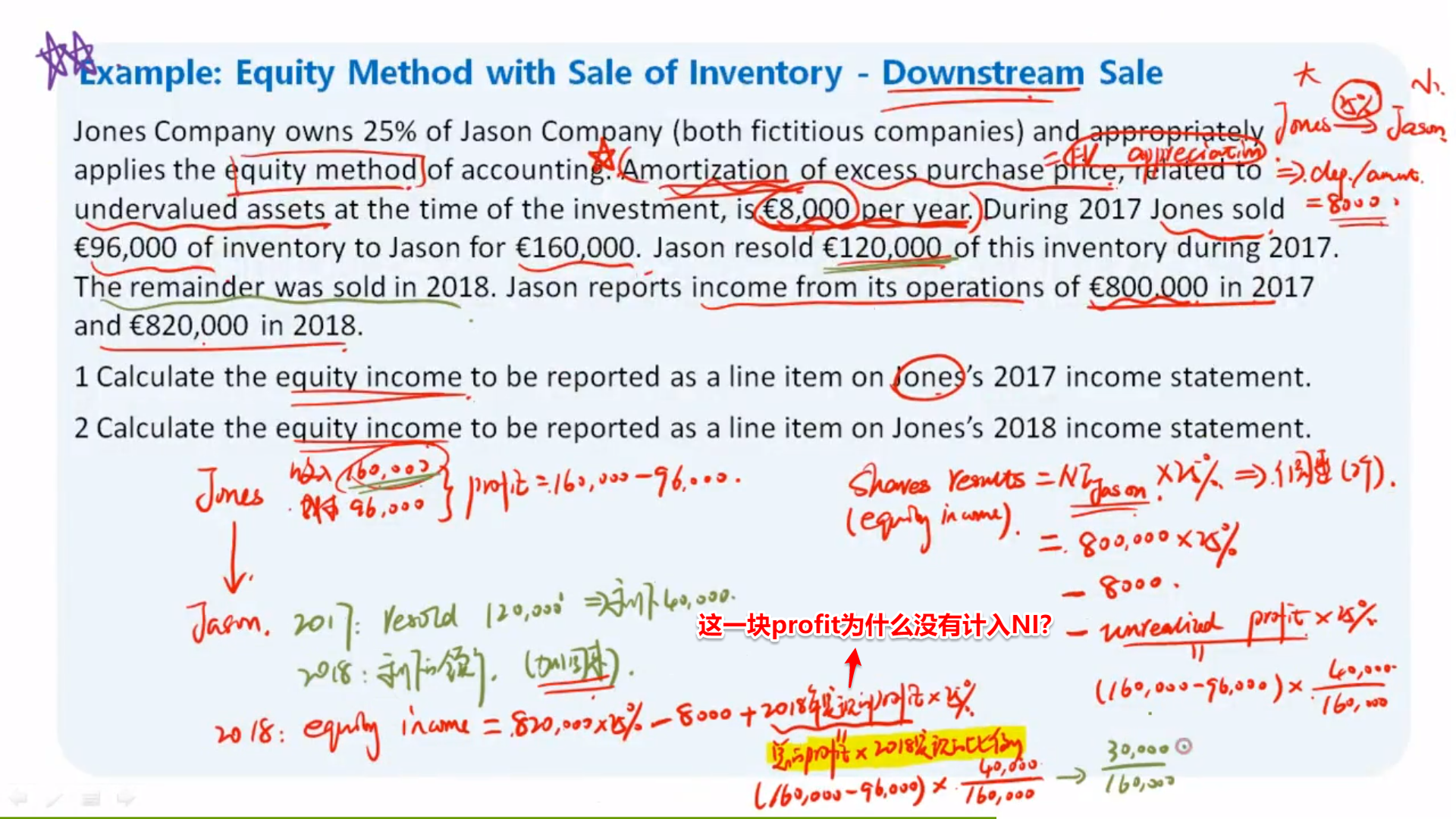

老师你好,这题2018年加回的realized profit(4000)为什么不是包含在Jason公司2018年的income(820000)中,而需要单独计算加回?因为像2017年没有实现的profit是减掉,那么2018年没有未实现的profit,也就不用从income中扣减就可以了啊,为什么还需要加回,不是很理解。

王琛_品职助教 · 2021年04月17日

嗨,从没放弃的小努力你好:

同学好,说实话刚开始看到你的问题,我也绕进去了。。会认为:明明 2018 年转卖的 1/4 实现的利润,已经包含在 82 万中,为何又单独计算一遍实现的利润?

现在感觉捋清楚了,我说一下我的理解哈

首先,不管是 2017 年,还是 2018 年,子公司转卖给第三方的利润,都是包含在各年的 NI 中的

2017 年,转卖了 3/4,实现的利润包含在 80 万中;2018 年转卖了 1/4,实现的利润包含在 82 万中

这里理解的关键在于,2017 年未转卖的 1/4,明明是未转卖,未实现利润,可是根据准则要求,在合并计算投资收益时,是要从 80 万中扣减掉这 1/4 的利润的!

以后期间,如果实现了利润,实现了多少,就再加回 2017 年预先扣减的这部分未实现利润中实现的部分

2018 年转卖了这 1/4,相当于把 2017 年未转卖的 1/4 全部转卖了,所以才会把 2017 年预先扣减的未实现利润全部给加回来。加回来的,并不是 2018 年转卖 1/4 的利润(已经包含在 NI 82 万中) 的重复计算哈

如果 2018 年转卖的是 1/8,不是 1/4,那加回的只能是 1/8 对应的部分哈

请参考原版书 P22 的文字 "Accordingly, the investor company’s share of any unrealized profit must be deferred by reducing the amount recorded under the equity method. In the subsequent period(s) when this deferred profit is considered confirmed, it is added to the equity income. At that time, the equity income is again based on the recorded values in the associate’s accounts."

翻译一下:因此,投资公司在任何未实现利润中的份额,必须通过按权益法记录的金额减少来递延。在随后的一个或多个期间,当这种递延利润被认为是确认的,它被添加到投资收益中。届时,投资收益又以联营公司账户中的记录值为基础。

相当于 2017 年有内部交易,有未实现的内部交易损益。这部分先从 2017 年的利润中预先扣减,之后年份,如果实现了,实现多少就再加回预先扣减的未实现利润中,实现的部分

所以站在 2018 年,转卖了剩余的 1/4 后 (全部转卖,没有剩余了),未实现内部交易损益的影响也消除了。再回看这两年的利润,一共是 182 万,不考虑题目出现的 FV appreciation 8000 的话。两年实现的投资收益,就是 182 x 25%,我理解就是对应上原版书的最后一句话:届时,投资收益又以联营公司账户中的记录值为基础。即,直接按照 NI 乘以控股比例即可。(不考虑 FV appreciation 哈)

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

王琛_品职助教 · 2021年04月18日

嗨,从没放弃的小努力你好:

1) 而为什么2018年的income中没有包括这部分resold利润

包括了呀,不管是 2017 年,还是 2018 年,子公司转卖给第三方的利润,都是包含在各年的 NI 中的,只不过题目没有提供具体数据

2)因为单独加回resold的利润,就能清楚地看到downstream利润的一个后续的处理情况

单独加回的,不是 resold 的利润,因为已经包含在当年的 NI 中了

单独加回的,是 2017 年预先扣减的未实现利润中,之后年份实现的部分。2018 年如果仍未实现,就不加回,实现多少,就加回多少,如果还有剩余,就看 2019 年;2019 年实现多少,就加回多少。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

没有色彩的主旨 · 2021年04月18日

好的,我这里不纠结了,谢谢老师

没有色彩的主旨 · 2021年04月18日

我刚才好像说得不对,我重新根据老师您思路捋了一下,我们现在依据题意jason公司resold掉了所有Jones卖给他的产品,那么jason两年就是实现了162万的income(不考虑资产摊销的8000)。

而若假设第二年没有resold掉任何剩余部分,那么第一年未实现的16000的profit就加不回来了,也就是母公司share的总的income就变成了(162w-1.6w),那么我可以认为2017年减掉的1.6w其实还是属于jason公司2017年80w的income中的,也就是在2017年的income中其实jason公司是一次性计提了所有的downstream的利润,所以在这一年要调整减去尚未实现的利润。

而为什么2018年的income中没有包括这部分resold利润,我想是不是由于会计方法的原因所以没有包括在里面?因为单独加回resold的利润,就能清楚地看到downstream利润的一个后续的处理情况,我循着这个思路的话我能想通。

王琛_品职助教 · 2021年04月17日

嗨,从没放弃的小努力你好:

老师你好,也就是说2017年Jason公司中减去的16000 profit是没有实现在它的2017年800000的income中,相当于不是从800000的income中挖掉一块,而是额外扣除的吗,所以在2018年实现了剩余的才需要加回来,这里感觉挺绕的,我这样理解对吗?

是的,其实原版书的那句话说的挺好的,可以多读两遍,感觉就出来了。不是「挖掉」,也不是「额外扣除」,是 deferred,如果后期实现了,就加回来。

也符合会计不能高估收入和资产的原则,所以既然是未实现的内部交易损益,干脆先减掉,后面实现了再加回。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

没有色彩的主旨 · 2021年04月18日

老师看一下我在下面的回答,因为字数限制我在评论里发不了,谢谢