发亮_品职助教 · 2021年04月17日

嗨,从没放弃的小努力你好:

这是原版书上的例题,截图里就是所有题目信息了。不会这么不严谨吧

对的,我在回复前也是重新看了原版书这道题的。

就这道题而言,这是一个Very long-term investment horizon的Endowment,那从标的选择来看,也应该是以Very long-term的Index为Benchmark。

那我们在选择投资时,应该是盯住Maturity,而不是Duration。

因为Maturity才是与投资期相关的因素,Duration虽然相关联,但是Duration是利率风险指标,短期的投资产品也有可能具备很高的Duration,例如,只有3个月期限(Maturity)但标的物是30-year的国债期货,他的Duration就很高。那这个合约Duration很大,但其实很短期,不太适用于长期的投资目标。

所以,答案说,按照Duration来匹配这个Very long-term的Endowment,其实稍稍有点不够准确。但也不能说完全不能接受,因为不求精确,有时候确实Maturity与Duration会混用。

那就具体来看,题干给的这几个指数,例如,S&P,这个1~3年Index的Modified duration = 1.82

BERC的effective duration是5.39

BEUH的Duration是4.4

然后FTSE这个指数,他没告诉Duration,但是告诉了有一系列的Sub-index,其中就包括10+的指数。

然后答案说,选项BERC是因为他在给定的指数里,Duration是最大的:because it has the longest duration of the indexes given;那从已知的Duration来判断,确实如此。

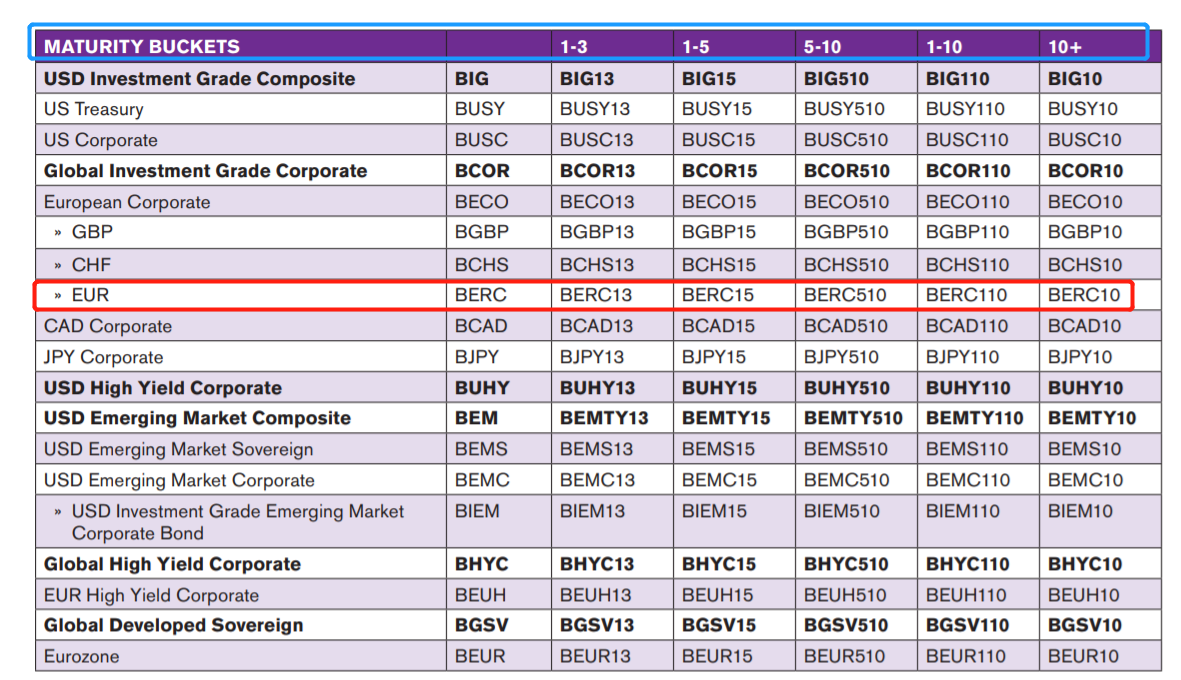

另外上面那个回复里的截图,是从BERC这个指数发行商(Bloomberg)那里下载的,这个BERC指数,下面有很多Sub-index,例如,有期限为1~3年债券的Index,有5~10年债券的Index,有10+的Index,所以BERC也是有Maturity较长的指数的。但其实题目没有告诉这个信息。那我盲猜,这道题说BERC的Effective duration = 5.39,可能就描述的是maturity 10+这个指数。

但其实不要紧,从这道题获得的关键考点:

1、投资选Benchmark时,这个Benchmark要和投资相匹配。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

lixiaobai · 2021年04月17日

辛苦老师打了这么多字。不过我觉得三级光知道是考哪个考点是不够的呢,我相信看到这个题的大部分考生都知道是在考这个考点,关键是得能选出正确的指数。不然就是白忙活。

发亮_品职助教 · 2021年04月17日

好的好的~~加油~~~~

发亮_品职助教 · 2021年04月17日

嗨,努力学习的PZer你好:

老师。这个solution2里说BERC index最合适是因为BERC是这几个index里久期最长的,这不合理啊,它的久期才5.39,一点也不长啊,另外几个指数有10+ year的呢明显久期比BERC长。这是怎么回事呢?难道答案错了?

这个答案看看就好了,本身这种题其实就不太好,信息给的不全。另外像这道题的答案有提到,S&P Eurozone Sovereign Bond与FTSE Pfandbrief indexes也可以用。

这道题了解选择指数匹配的原理就好了。我觉得这道题给的信息太少了。了解原理即可。

BERC是有10-year+的指数的,可参考下图:

----------------------------------------------加油吧,让我们一起遇见更好的自己!

lixiaobai · 2021年04月17日

这是原版书上的例题,截图里就是所有题目信息了。不会这么不严谨吧