maggie_品职助教 · 2021年04月15日

嗨,爱思考的PZer你好:

确实,因为现在随着分析技术水平的不断提高,咱们已经很难界定纯粹的被动投资方法。但是这不影响咱们考试,因为模糊的考点是没有正确答案的,那么就无法出题。从考试的角度,我们需要明确做被动投资就是假设市场是有效的(P=V),而做主动投资假设的是市场无效。

我去翻了原版书,你看到的应该是:Passive factor-based equity strategies use passive rules, but they frequently involve active decision making: Decisions on the timing and degree of factor exposure are beingmade.

passive factored strategy作为一种新型的被动投资策略,有一点模糊主动和被动的概念即相比传统的被动投资(大盘买啥我也买啥,大盘不动我也不动),新型被动投资在决定投资的最一开始包含了一定的主动决策成分,比如决定要投资哪些factor,weighting怎么设置之类的等,一旦调整好了就passive tracking。他的基本假设还是市场有效。而active factored strategy会根据市场情况随时调整所投资的因子从而获得超额收益。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

maggie_品职助教 · 2021年04月15日

嗨,从没放弃的小努力你好:

首先 主动和被动投资都可以做因子策略(Passive Factor-based Strategies&Active Factor-based Strategies),只不过具体实施方式不同。

被动的因子选股策略,主要投资于已经被熟识的rewarded factor,如growth、value、size、momentum等。大盘投什么因子我们就投什么因子即可。

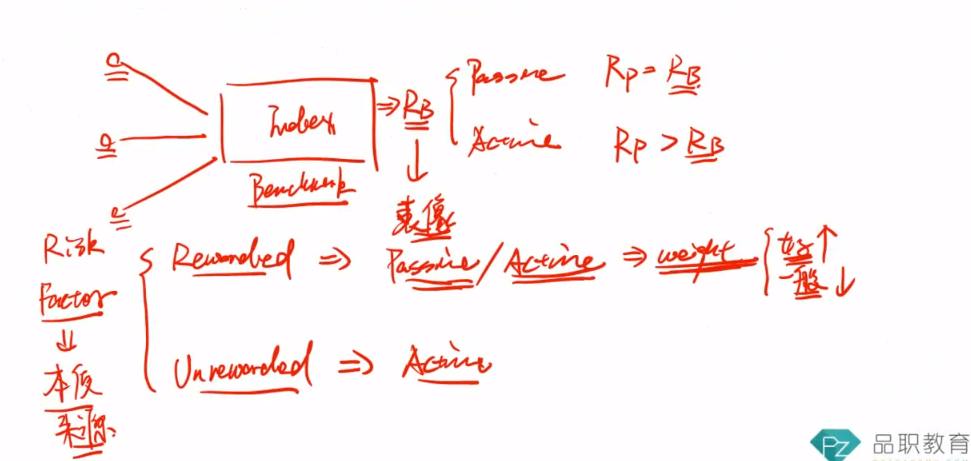

而主动的因子选股策略,不光在long term投资rewarded factor,还会在short term选投一些unrewarded factor. 与被动因子策略相比,主动因子策略除了会投资unrewarded factor,最大的差异在于如何投rewarded factor。主动的因子策略就不再是跟着大盘走了,而是如果我认为哪个因子在长期会表现特别好,我可以多投一点,哪种因子我认为表现一般就可以少投点,总而言之在选取因子的权重上与benchmark产生差异。为了方便理解,我把李老师基础班的板书截图给你参考:

----------------------------------------------加油吧,让我们一起遇见更好的自己!

lixiaobai · 2021年04月15日

如果是passive facor-based strategy。这个到底是被动还是主动啊,书上说它有主动的成分,但名字里又是passive,那它到底是相信市场是有效还是无效呢?