何老师这里是不是口误呀,一直说往前滚动一年,看箭头方向不是应该往后滚动一年吗?理解起来有点乱。

发亮_品职助教 · 2021年04月15日

嗨,爱思考的PZer你好:

何老师这里是不是口误呀,一直说往前滚动一年,看箭头方向不是应该往后滚动一年吗?理解起来有点乱。

从老师这幅图上看,的确是从0时刻往后到了1时刻。但老师上课说的往前是在说收益率曲线上的往前。其实怎么看都没问题,可能就是平时语言习惯不同,所有会有歧义。理解课上的原理即可。

理解的话Riding the yield curve就是:

假设投资期1年,期初买入10债券,投资1年之后,变成了9年期债券;9年期债券的折现率更低、导致卖出价格更高,所以有了买卖价差,这个价差就是Riding the yield curve的收益。

其实Riding the yield curve,这个名称就非常形象地描述了这个策略,从收益率曲线上滚动下来。下面回复就画几幅图,描述一下这个动作:

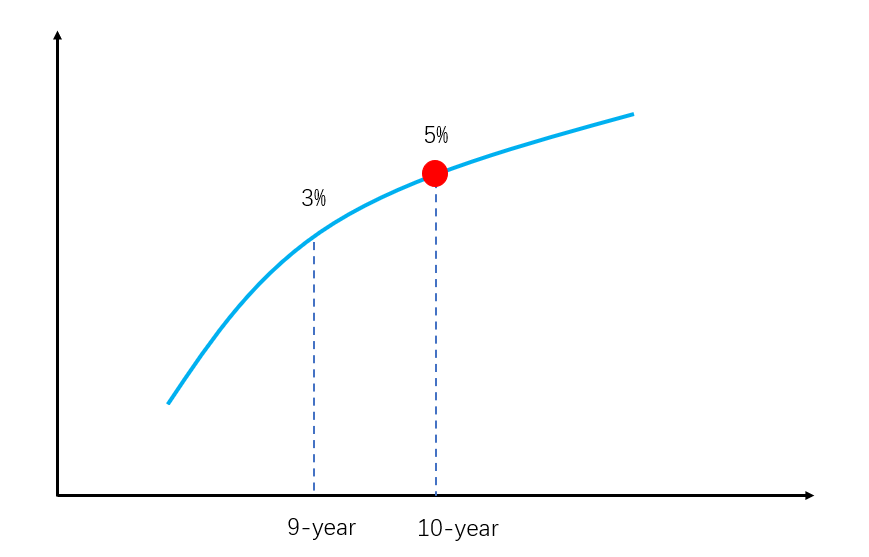

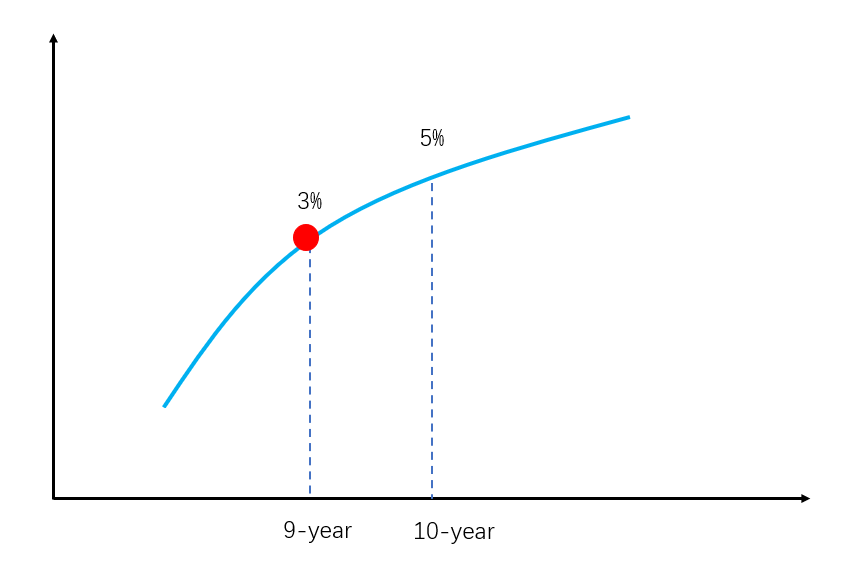

比如说,现在是2021年4月15日,我们预期收益率曲线Stable,并买入了一直10年期债券来做Riding the yield curve,投资期是1年,如下图,这支债券的折现率是10-year yield 5%;

现在一年过去了,由于我们预期收益率曲线是Stable,所以在2022年4月15日,市场上的收益率曲线还和21年的一样,仍然为上面这个图,但是,此时债券已经变成了9年期债券,所以此时为债券定价的利率变成了9-year yield = 3%:

由于21年与22年的利率曲线长的一模一样,那我们把投资债券的期初、期末就画到一条曲线上,他就是如下的动作:

期初买入的是10年期债券,折现的利率是5%;

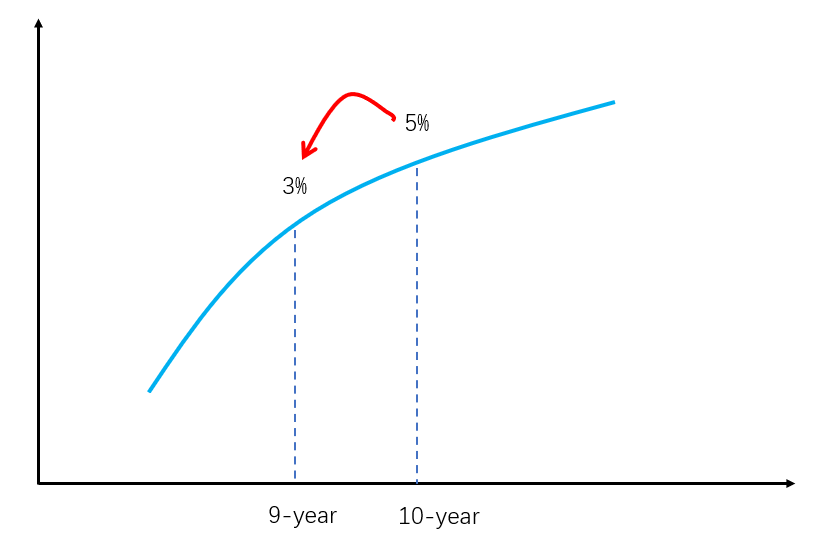

期末卖出债券时,变成了9年债券,折现利率是3%,由于是Stable yield curve,所以从期初到期末,仿佛就是债券从收益率曲线上从5%往前滚动到了3%,这就是从收益率曲线上往前滚动的动作,这是Riding the yield curve这个名称的来源。

所以老师在课上说的往前滚动,其实描述的就是这个动作。不过咋描述都不要紧,我们抓住Riding the yield curve的核心即可:

(1)Riding the yield curve需要Stable yield curve,否则没办法在同一条曲线上滚动下来。

(2)Riding the yield curve的收益来源是期末的折现率更低,导致期末债券有价格上升,这个价差就是收益。

(3)同样是投资1年,买1-year buy-and-hold,就只有利息收益;而Riding the yield curve有额外的价差收益,所以Riding the yield curve更优。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!