开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

努力做个学霸Sam · 2021年04月14日

maggie_品职助教 · 2021年04月14日

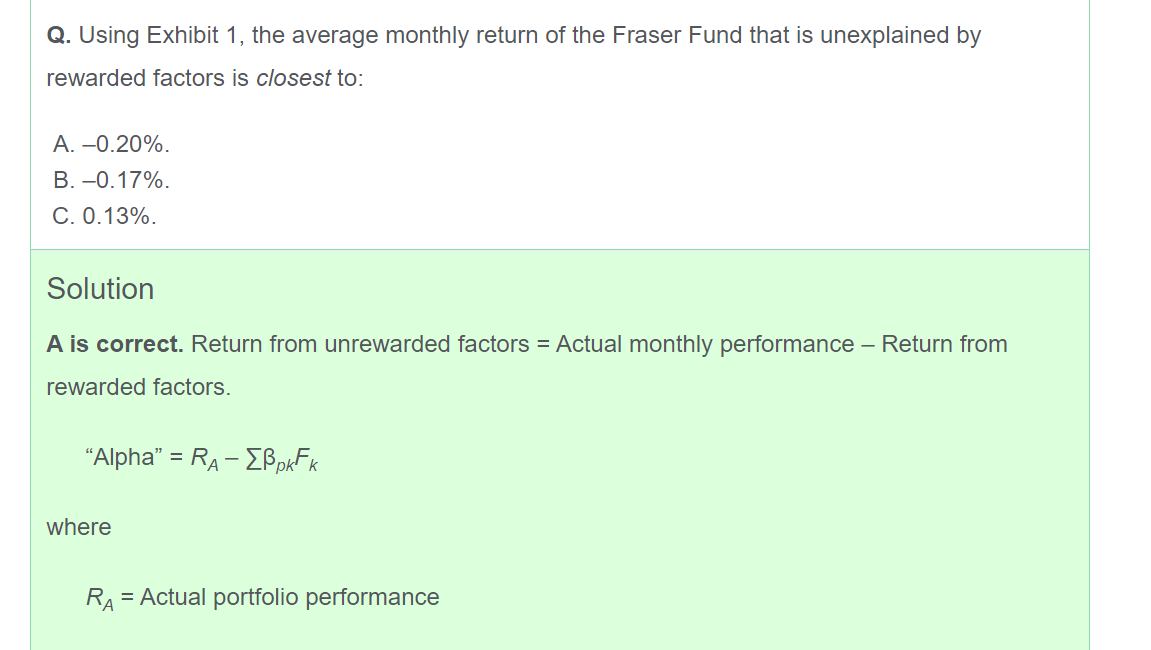

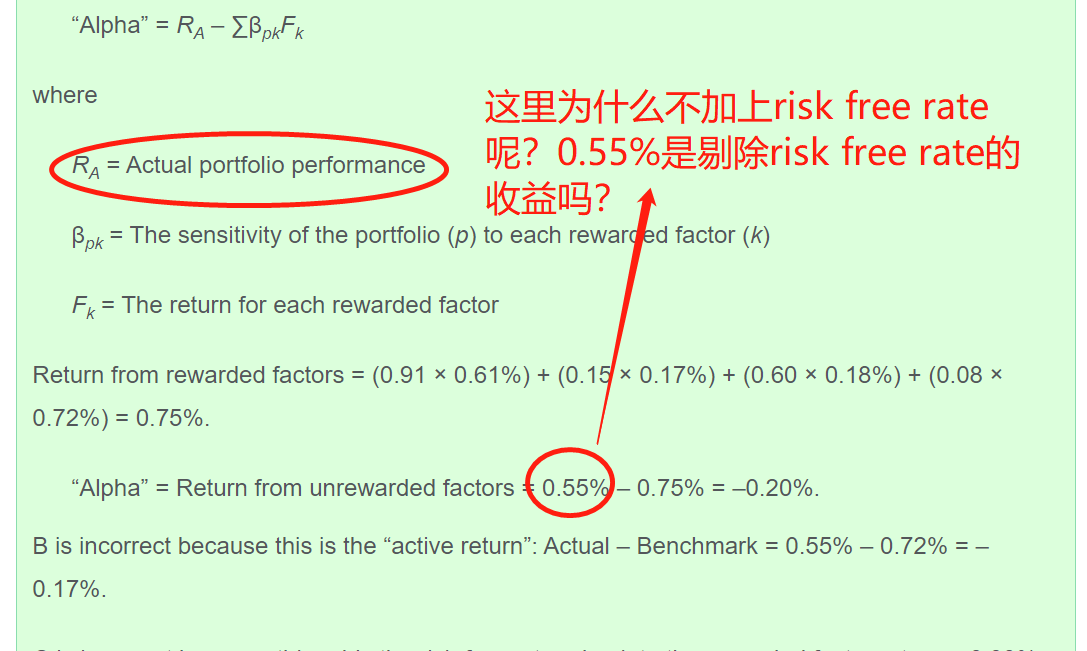

嗨,爱思考的PZer你好:

注意我们这道题让你计算的无法被因子解释的那部分收益也就是“alpha”等于多少。整个组合的收益率简单写一下应该等于=rf+rewarded factor带来的收益+alpha,题目的0.55%就是后两项之后,那么我们先计算出return from rewarded factors=0.75%, alpha就等于0.55%-0.75%=-0.2%。

----------------------------------------------努力的时光都是限量版,加油!