嗨,从没放弃的小努力你好:

另外老师你说的short receive swaption的那两两种情况,1这个swaption啥用没有,2对我有坏处,那我为啥要short,还不如不short,不是吗?

我觉得你说的非常有道理。我又翻看了一下原版书,想了一下,实际上这道题,完全不用Swaption,就直接买个普通债券进行Hedge就完事了,加不加Swaption都无所谓。

所以理论上,这道题给的4个Swaption头寸都可以用。

这道题有点感觉是协会硬拼凑出来的一个题,在题干里面其实有很多暗示就要选择Short swaption头寸。那接下来,我就针对这道题的题干做一下说明,最后会附上原版书的相关句子的截图。

另外我觉得这道题需要掌握2个信息就OK:

(1)用专有的资产去匹配负债,可以实现Accounting defeasement,相当于是把负债从资产负债表里拿掉了,从实质上可以改变资产负债表的数据。

(2)碰到含权债券,可以使用衍生品将权利Remove掉,把它合成普通债券。

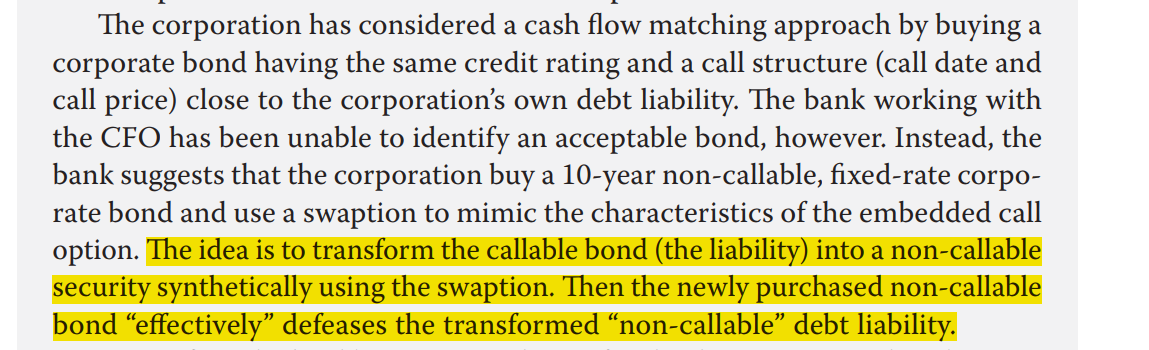

这道题有个关键的句子是这个:The idea is to transform the callable bond (the liability) into a non-callable security synthetically using the swaption. Then the newly purchased non-callable bond “effectively” defeases the transformed “non-callable” debt liability.

他说使用Swaption,将Callable bond转成Non-callable bond,构建一个合成头寸(Synthetically using the swaption)。然后购买的普通债券资产,可以Cover变形后的Non-callable debt liability( the transformed “non-callable” debt liability)。

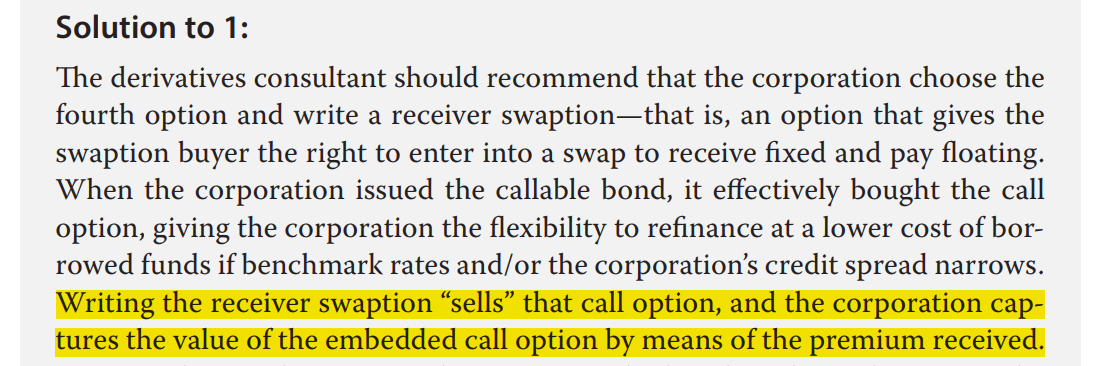

所以这句其实已经点名了,这道题应该用Short option,否则没办法Remove掉Callable bond里的Call option。如果是Long swaption的话,那企业实际上是Long了2个Option。

但是Short payer swaption肯定不行,因为Short payer swaption在利率上升时行权,而Callable bond在利率下降时行权,两者不同步。

这样的话,就只能选Short receiver swaption了。

除了这道题的题干里的这个关键句子,还有个原因是Short swaption的优势,就是Short swaption不用花钱,而且可以赚期权费,可以降低匹配成本;而Long swaption需要花钱。

一般情况下,同条件的Callable bond要比Option-free bond要便宜(因为含有对投资者不利的权利),如果我们直接买Callable bond来Hedge的话,那成本较低;现在买了Option-free bond等于说是花了较高的成本去匹配负债了,如果再Long swaption的话,成本会更进一步上升。

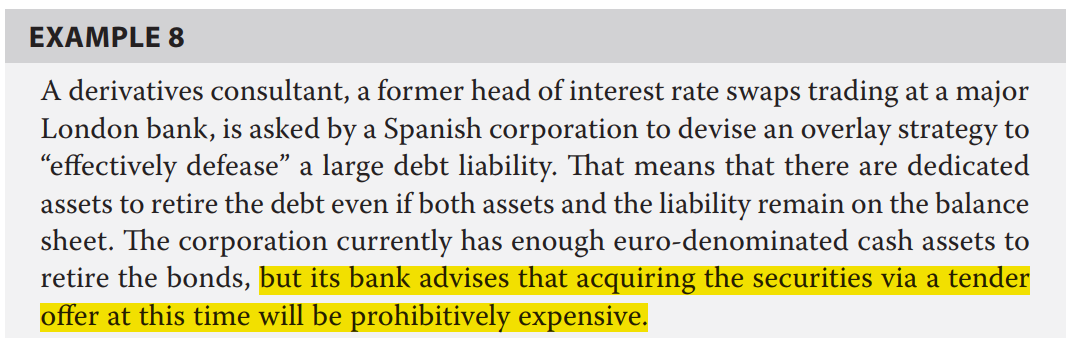

这题的背景是他们嫌回购债券太贵了,所以使用了匹配的方法来实现Defeasement,如原版书原句:

acquiring the securities via a tender offer at this time will be prohibitively expensive

基于这样的背景,才选择了用Matching的方法,那Long option-free bond与Long swaption的成本其实也不便宜,无法避免较高的成本。

所以Long option-free bond + short swaption的方法,short swaption可以获得期权费,可以降低一些匹配的成本。

下面附上原版书的相关句子:

这里是说,直接回购债券太贵,然后题目上面说想用构建Defease策略:

这里是说想使用Swaption,把Callable bond转换成Option-free bond:

这里是答案说的,Short swaption可以赚取期权费:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!