Massa羊羊羊兒🐏🐏🐏 · 2021年04月13日

发亮_品职助教 · 2021年04月14日

嗨,从没放弃的小努力你好:

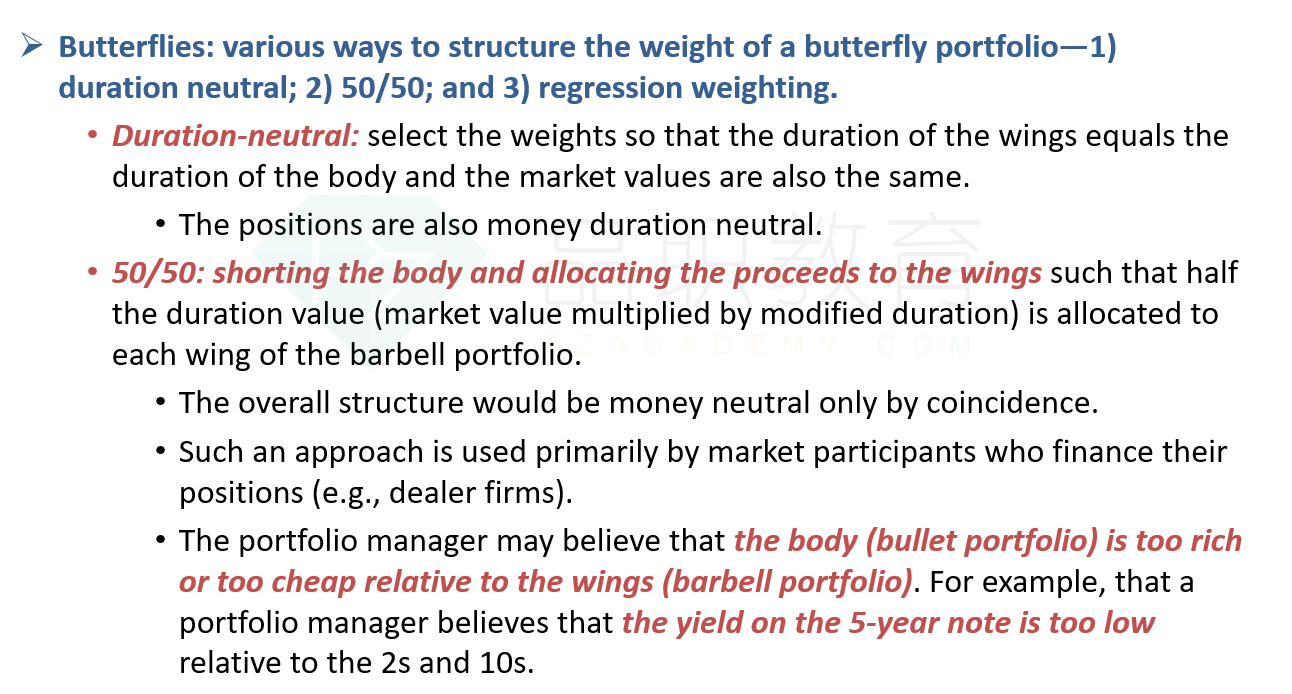

【问题:确定Butterfly权重,即使Bullet和Barbell的duration不相等,只要调整两者的MV,使得D*MV Barbell=D*MV Bullet,一样可以构建出Money Duration Neutral的Butterfly。//那么,为什么基础班讲义P250,Butterfly如何确定weight(法1 Duration Neutral 与法2 50/50) 都说Money Neutral 是coincidence,要Duration Barbell等于Duration Bullet时,才会两者的Money Duration相等。】

Duration-neutral的方式一定是实现Cash-neutral(Money-neutral)的;

而50/50的方法在构建时,不一定会实现Cash-neutral,只能说是By coincidence才能实现。

具体解释如下:

我们在学Butterfly策略的时候,要求就是:Long头寸的BPV = Short头寸的BPV;

例如,构建 Short 2-year、Long 10-year、Short 30-year的Butterfly;那么就是:2-year BPV + 30-Year BPV = 10-Year BPV

只要Short头寸的Money duration等于Long头寸的Money duration即可。

但是这里还有个问题,就是两个翅膀(2-year与30-year)应该如何具体分配权重呢?

讲义(P250)给了我们3种方式来分配翅膀上的权重(1)Duration-neutral;(2)50/50;(3)回归

Duration-neutral是说,选出合适的权重,让翅膀上的两个头寸(2-year与30-year)的加权Duration等于Body(10-year)的Duration。

也就是让Short头寸的Duration,等于Long头寸的Duration;

由于Butterfly策略已知Short头寸的BPV=Long头寸的BPV,现在在分配权重时,又让Short头寸的Duration=Long头寸的Duration,所以我们可以知道,Short头寸的Market value一定等于Long头寸的Market value。

即,(2-year + 30-year) market value = 10-year market value;

所以在Duration-neutral这个方法下,这个Butterfly策略满足以下条件:

(1)Short头寸的 (2-year BPV + 30-Year BPV) = Long头寸的 10-year BPV

(2)Short头寸的(2-year + 30-year )duration = Long头寸的 10-year duration

(3)Short头寸的(2-year market value + 30-year market value) = Long头寸的10-year market value

所以在这种情形下,一定是Cash-neutral的(Money-neutral),我们不需要花自有资金构建策略。Short头寸的资金就刚好够Long头寸的资金。

第二种分配方式就是50:50的方法。

两个翅膀各自分配50%的Money duration;

这种情况下,只是保证了Long头寸的BPV等于Short头寸的BPV,且两个翅膀的BPV各占50%,此时不一定会实现Cash-neutral。

有可能Short头寸获得的资金更多,除了构建Long头寸之外还有剩余;也有可能Short头寸获得的资金太少,需要补一些自有资金才能构建Long头寸。只有巧合的情况下,才能实现Short的资金刚好Cover掉Long的资金、达成Cash-neutral。

例如,Short 2-year BPV = 10;Short 30-year BPV = 10;翅膀的BPV各占50%;Long 10-year BPV = 20;

假设2-year的Duration=2,30-year duration = 30;那Short 2-year获得的资金是:10 / 2 = 5

Short 30-year获得的资金是:10 / 30 = 0.3;Short总计获得的资金是:5+0.3=5.3;

(这里举例为了说明问题,忽略1bps的影响)

假设10-year duration = 10,Long 10-year需要的资金是:20 / 10 = 2;显然Short获得的资金与Long需要耗费的资金量不同,所以不一定能实现Cash-neutral。

只有非常巧合的情况下,在5050的分配方式下,才能保证Short头寸的资金等于Long头寸的资金,实现Cash-neutral。

这就是原版书说的“The overall structure would be money neutral only by coincidence.”的意思。

【此外,P250讲义中间有句话,“Such an……dealer firms)”这句话怎么理解,为什么Butterfly的50/50更适合用在finance position即dealer firm里?】

是的。就是Short头寸来Finance long头寸。原版书举了个例子,比如Dealer firms可能用这个方法。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!