老师请讲解一下下面2个题目- 是一种的题目,但是答案去不一样,我觉得是不是答案错了呢?

- 552 我会求。但是后面,我就不懂了

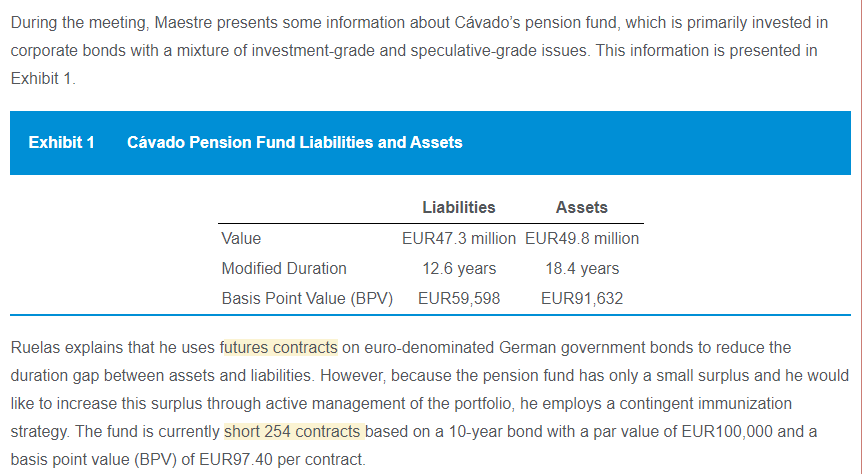

2.

329我会求,明白是underhedge,后面就不懂了

发亮_品职助教 · 2021年04月14日

嗨,爱思考的PZer你好:

老师请讲解一下下面2个题目- 是一种的题目,但是答案去不一样,我觉得是不是答案错了呢?

答案没错。这两道题都是一个套路。我觉得认真把这两道题搞懂之后,这个知识点就算是OK了。

我下面先说一下基本原理,然后基于这两道题说一下这两道题的情况。

首先就是,需要先明确题干讨论的背景是否是Duration-matching,如果是Duration-matching的话,那在这种题里面,Futures是用来Close duration gap的。Futures存在的目的,就是用来抹平资产、负债间的Duration差异的。

如果期初资产的 BPV > 负债的BPV,那此时肯定不满足Duration-matching的条件;Duration-matching要求资产的BPV=负债的BPV;

我们应该用Futures来降低资产端的BPV,让:Futures BPV + 资产BPV = 负债BPV;这样就能满足Duration-matching的条件了。

同理,如果期初资产的BPV < 负债的BPV,为了让他们满足Duration-matching,我们需要用Futures来增加资产端的BPV,让:

Futures BPV + 资产BPV = 负债BPV;让资产、负债回到Duration-matching。

以上,就只是用Futures来抹平资产、负债间的Duration-gap;

但注意,如果分析师对未来的利率有预期的话,他可能会故意留出Duration gap,在这种情况下,即便使用了Futures,也没有完全抹平Duration-gap,有可能最终的结果是资产与负债之间,仍然存在Duration-gap。这个缺口是分析师,基于对未来的利率预期,故意留下来的。

例如,已知资产的BPV > 负债的 BPV,如果要Fully-hedge,让资产BPV=负债BPV,经过计算,我们需要Short 500份的Futures;

那假设:

(1)我们Short了400份的Futures,那说明,我们Short Futures份数过少了,这是Underhedge,Short 500份才能让资产BPV=负债BPV,那Short了400份Futures,结果就是:资产BPV 依然> 负债 BPV,这个缺口是分析师故意留下来的。

分析师故意留这个缺口,肯定是有利可图的。那实际上他这么做,就是在预期未来的利率会下降,当未来利率下降时,由于资产的BPV大于负债的BPV,资产的价值上升幅度更大,那这样的话,会给养老金产生Surplus。这是有利可图的。

(2)如果分析师Short了600份Futures,那说明,我们Short futures的份数过多了,这是Overhedge,Short 500份就能让资产BPV=负债BPV,那Short了600份Futures,结果就是:资产BPV < 负债 BPV,,这个缺口是分析师故意留下来的。

分析师故意留这个缺口,就是因为他预期未来利率是上升的。当未来利率上升时,债券的价格下降,但由于资产的BPV小于负债的BPV,资产的价值下降幅度更小,小于负债价值下降的幅度,那这样的话,净的效果是养老金的Surplus变大,这也是有利可图的。

所以,我们在分析时,以Fully-hedge需要的份数为基础,然后看看题目实际用了多少份的Futures。

下面说一下第1题:

看表格发现,初始状态是:资产的BPV < 负债的BPV;为了让达到Duration-matching、让资产BPV=负债BPV,我们需要Long futures的份数是:

(299860 - 243376)/ 102.30 = 552;Long 552份Futures就可以让资产、负债的BPV相等,达到Duration-matching状态;

那现在题干预期未来的利率下降,债券的价格就会上升;有利可图的操作是:让资产的BPV进一步变大,使得资产BPV > 负债BPV,这样的话,资产的价值上升幅度会更大,大于负债价值的上升,会增加Suplus。因此,应该Long的份数 > 552,这道题直接判断是B了。

第二题的分析同理。

第二题的初始状态是:资产BPV > 负债BPV,为了让达到Duration-matching、让资产BPV=负债BPV,我们需要Short futures的份数是:

(91632 - 59598)/ 97.4 = 329

但现在题目告诉我们,他Short了254份。需要Short 329份才能让资产的BPV=负债的BPV,现在Short了254份,显然资产的BPV依然是大于负债的BPV,并且这个缺口是故意留下来的,我们就需要想想在哪种利率变动下,故意这么做是有利的?

实际上是预期利率下降,因为利率下降时,债券价格上升,而资产BPV更大,那资产的价值上升就更多,依然会增加Surplus。所以第二题就选A.

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

tujinjin · 2024年06月13日

牛🐮