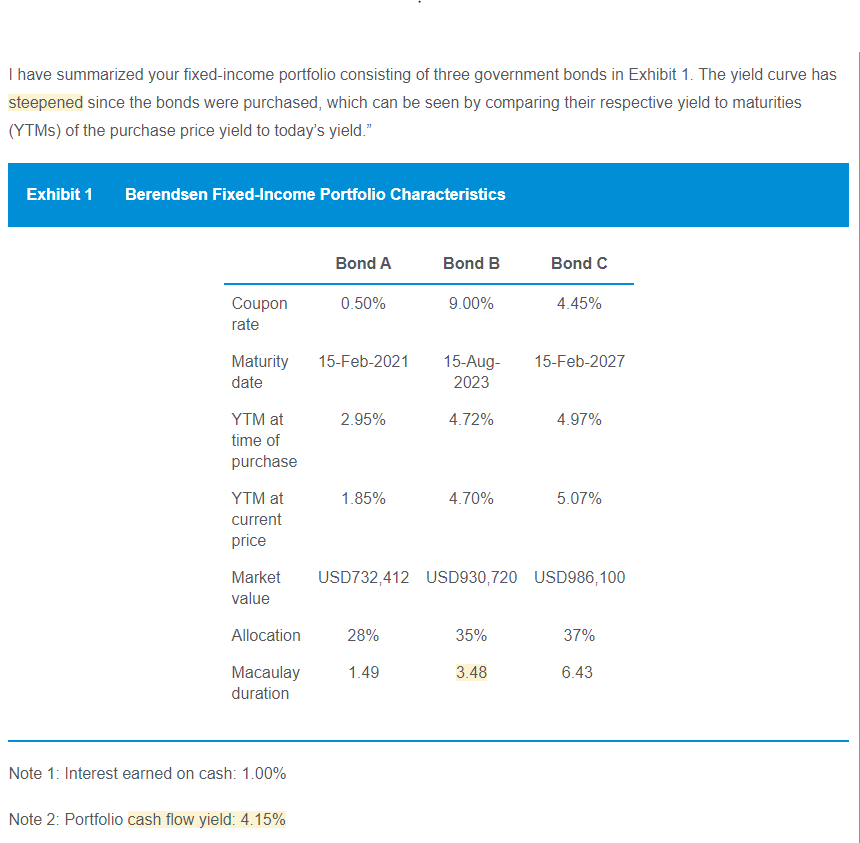

老师, 我不太理解这里说的single liability with zero coupon啊,这里ABC都是coupon bonds? 求出3.99我已经求出来了,但是不明白为什么是选择zero replication

这个Zero-replication实际上是Duration-matching的另外一个名称,即Zero-replication = duration-matching。

所以如果说Zero-replication,就看成是Duration-matching,他并不是指零息债券。

以下是相关解释:

这个Zero-replication的命名,实际上就是来自于匹配最本源的原理。

因为在匹配单期负债时,最完美的策略就是用零息债券资产去匹配。例如,4年后到期的、价值为100万的单期负债,最完美的策略就是买一个零息债券去Cover,到了负债到期日,零息债券自然到期,收到本金100万,刚好够Cover负债。

在这种情况下,用零息债券去匹配单期负债就没有任何风险。

无论利率怎么变,是平行移动也好,还是非平行移动,都不会影响到零息债券去匹配单期负债。因为零息债券资产到期日拿到本金是确定的(Duration-matching不考虑违约风险)。那这样的话,用零息债券去匹配负债,就是匹配时的Benchmark,他是完美的匹配。

由于用零息债券匹配是完美状态、没有任何风险,当我们用付息债券匹配单期负债时,就是尽量让附息债券的表现模拟零息债券,附息债券越是像零息债券,那么匹配单期负债的风险就越小,匹配的效果就越好。

所以,用附息债券匹配单期负债Duration-matching的本源就是:附息债券模拟零息债券的表现,于是我们称他为Zero-replication。

更深一步理解,这个单期负债,到期日只有一笔现金流,所以单期负债也可以看成是零息债券,只不过他是个负债,那我们匹配这个负债,实际上就是让债券资产的表现模拟这个负债,这样可以尽可能的达到完美匹配。

在本题之中,经过计算发现Macaulay duration = 3.99 ≈ 4,符合单期负债匹配的要求,因此实现了Duration-matching(Immunization),所以我们也说他就实现了Zero-replication。

前几天刚好回复了一个类似的问题,可以参考下,如果有疑问,我们还可以继续讨论:

https://class.pzacademy.com/qa/73504