发亮_品职助教 · 2021年04月13日

【1、基础班讲义P221 Yield curve strategy,用杠杆增加duration的方法,能不能用在Match Liability的manage derivative gap里?】

完全可以的。

如果在匹配负债时,资产的BPV < 负债的BPV时,我们需要做的就是增加资产端的BPV(Or duration),让资产、负债的BPV相等,实现Duration-matching。

220.221.222.223这几页的方法,都是用来增加债券Duration的方法,在主动的债券投资策略里可以用,在被动的投资策略里,例如Duration-matching里也可以用,因此都可以用来增加资产、负债匹配时资产端的BPV。

事实上,220页使用Futures增加债券的Duration,223页使用Interest rate swaps加债券的Duration,这个Futures,Interest rate swap在我们学到Duration-matching里Close-duration gap时都用过。

【2、基础班P233、236 上课强调了Barbell Bullet不是D Neutral的,为什么这两页都写的是D Neutral的Barbell与Bullet】

注意,Duration-neutral在咱们3级固收里面有2个意思;

第一个意思就是:这是Long/Short的方法,由于Long头寸的BPV = Short头寸的BPV,所以实现的money Duration-neutral。这种常见于Butterfly/condor策略;

第二个意思就是:这几个Portfolio的Duration一样大,Duration没有差异。

在讲义233,236页,就是第2个意思。注意,Barbell与Bullet策略都是Long-only策略,只有Long的头寸,因此他是无法实现Duration-neutral的,即,无法实现Duration = 0、or money duraion = 0。

我们在比较Barbell/Bullet/Laddered时,为了让这3个组合具有可比性,这3个组合的所有特征都是一样的,唯一的差别就是组合的现金流结构不一样。那这个Duration-neutral就是指,这3个组合的Duration一样大。那这样的话,我们才能更好的比较这3个组合的性质。

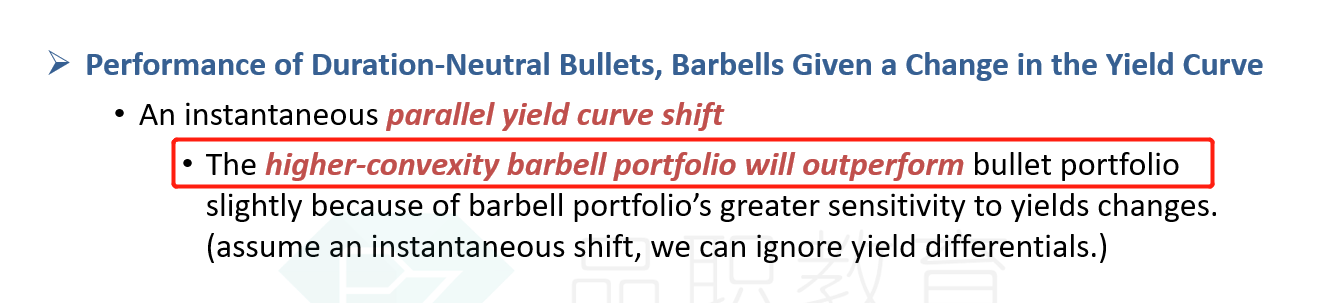

因为3个组合的Duration-neutural(一样大),他们从Duration角度来分析的话,利率的平行移动对他们的影响没有差别,那平行移动的唯一影响差别就来自Convexity的区别了。

这其实也是233页表达的意思,平行移动,对于Duration一致(Duration-neutral)的Barbell、bullet来讲,他们的影响是一样的。而Barbell会比Bullet的收益更高,本质原因是Barbell的Convexity会更大: