答案的spread durition是没有加上%来算的,答案选择A

可是题目中spread durition是有%, 我加上%来算的,答案应该选择C

所以我也不清楚和为什么spread durition是没有加上%来算的?

发亮_品职助教 · 2021年04月13日

所以我也不清楚和为什么spread durition是没有加上%来算的?

Spread duration是弹性概念,他是一个系数,不存在单位的问题。因此没有百分号哈~~

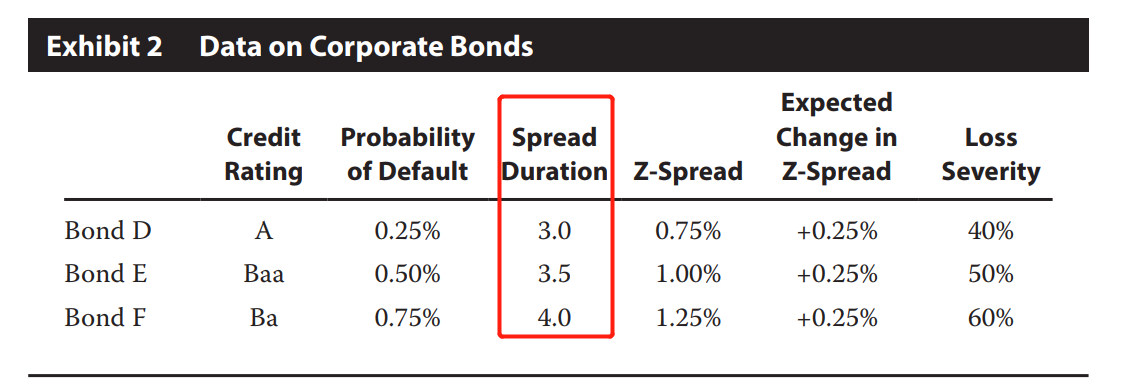

所以看题干里的下图,表格里的Spread duration就没有百分号哈,只是一个系数~我们用Spread duration计算的时候,也不要带百分号。

由于利率(Spread)的变动可能有百分号,那用Spread duration计算债券的价格变动时,计算式为:

-Spread duration × △Yield%

这里的百分号是来自于利率的改变。

下面就计算一下债券D的EXR:

EXR ≈ (s×t)–(∆s×SD)–(t×p×L):

由于投资期是1年,t=1;

0.75% × 1 - 0.25% × 3 - 1 × 0.25% × 40% = -0.10%

antata9089 · 2021年04月13日

老师 我要追问一下: 你看我的那个截屏,官网上题目中就是有% 的,这是为什呢