开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

keith · 2021年04月11日

maggie_品职助教 · 2021年04月12日

嗨,从没放弃的小努力你好:

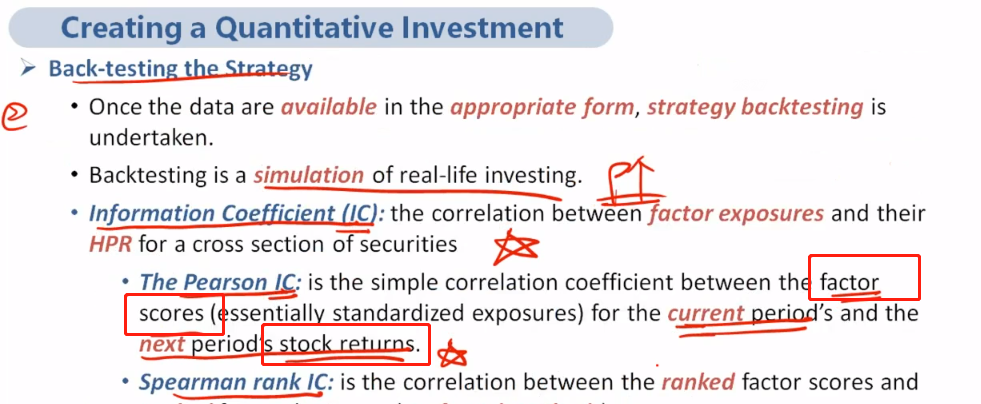

这个题目说的是多因子量化选股的回测(back-testing)具体做法,找到当前的股票实盘数据提取因子(叫做factor score),即FS(t),和股票下一期的收益,即SR(t+1)之前的关系。两者相关性越高就说明我们模型越准确。请见我们讲义148页:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!