问题1、老师这个look ahead bias在哪来讲到过啊?

问题2、老师下图标绿色的那句话,不是题目中说了是quantitative的方法吗?这不是只有return based approach才能用吗?holding based也可以用quantitative的策略吗?

maggie_品职助教 · 2021年04月12日

嗨,努力学习的PZer你好:

1.该知识点在基础班讲义147页。可以通过名字“look ahead”即“往前看”来理解这个偏差。一般建立模型都用的是实际发生的历史数据。look ahead就是在做模型的时候(由于一些数据还没有公布),只能用模型去预测这个数据。由于预测的数据和真实数据相比很可能有偏差,就导致了预测的结果不准确,也就是结果有偏差(bias),这就是look -ahead bias。

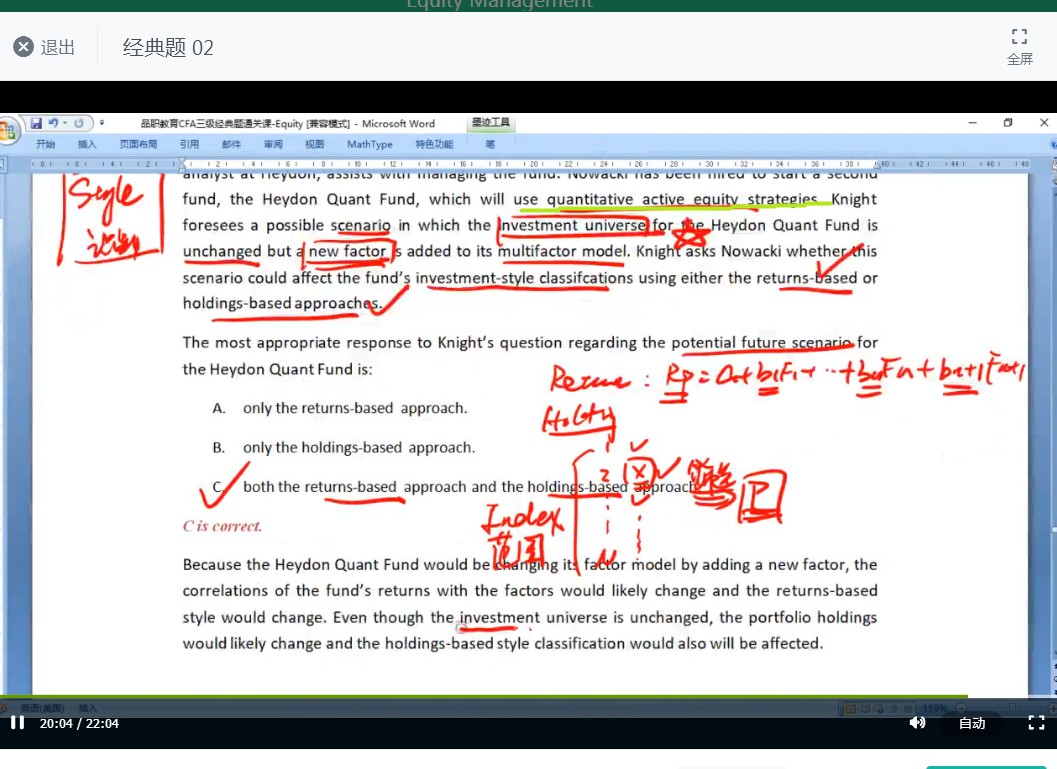

2.注意holding based 和return based 是两种投资者用于辨别基金经理投资风格的方法,这和基金经理用量化还是基本面分析无关哦。(也可以看下讲义149页开始)。holding based :投资者直接根据组合的持仓情况(actual portfolio holdings),来判断基金经理投资风格,所以相比return based,这种方法得到的结论更准确。但是现实中我们大部分情况下都没法看到基金经理的真实持仓(不可能告诉你)。那么我们呢就要使用return based方法。return based:基于回归,投资者把组合的收益率和各风格因子做回归,回归得到的哪个系数大,说明基金经理的风格就属于哪种因子。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!