嗨,从没放弃的小努力你好:

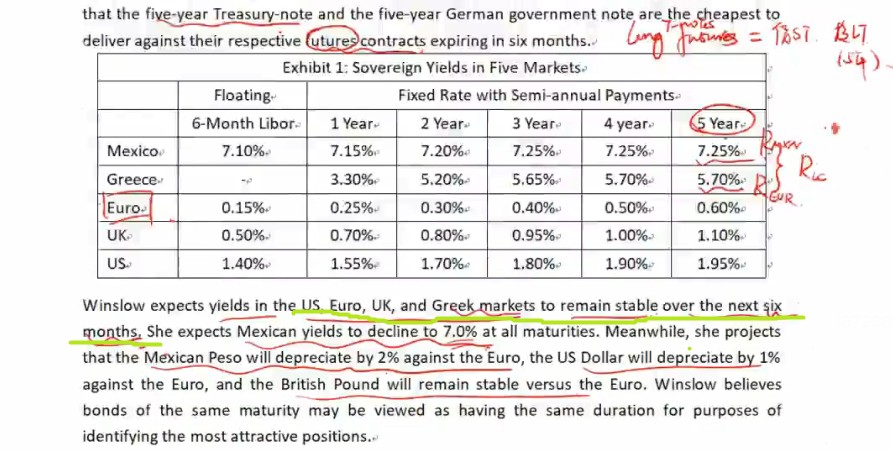

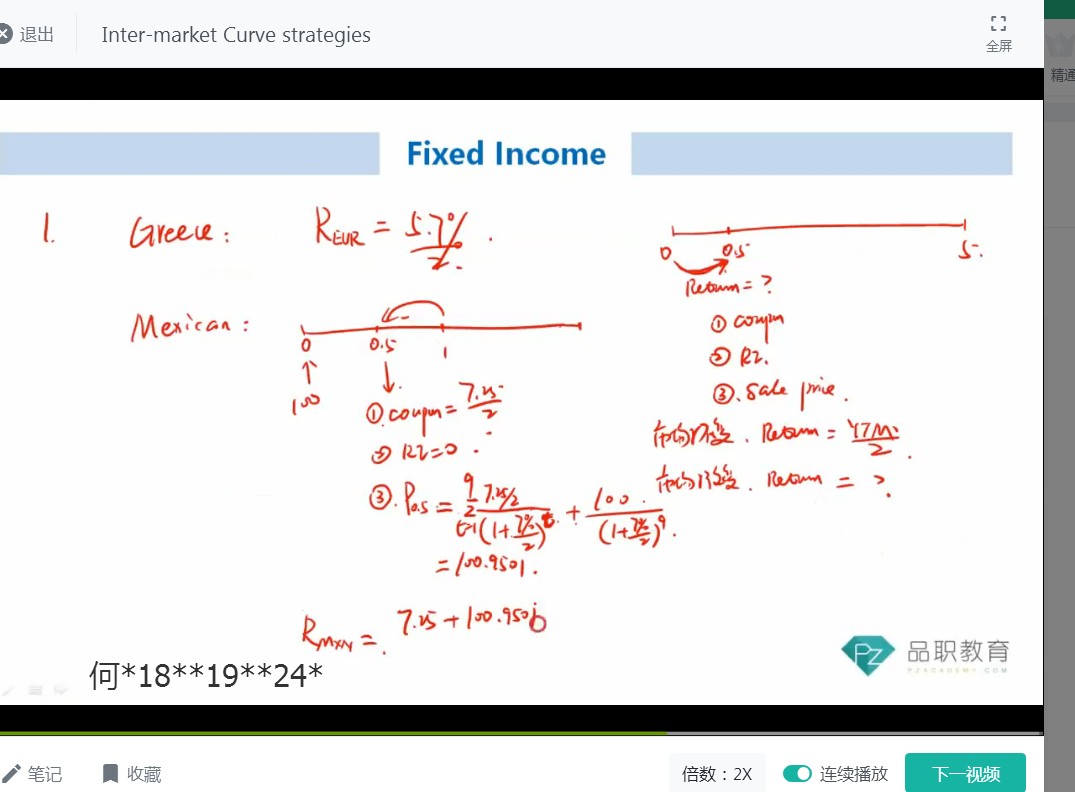

问题4、老师这个SD和MD的问题你看我理解的对不对?有两种理解:一是theoretical的,还有一个是empirical的。theoretical的来看的话,如果benchmark rate上升1%(就是int rate上升1%)那么价格的变动率相应发生变化,假设在theoretical的情况下,int rate和spread不相互影响,spread不发生变化;如果spread上升1%,价格变化率也发生变化,这么来看都是yield(yield=int rate+spread)变动了1%,价格变动率发生了变化,所以就是SD=MD。empirical来看的话,因为int rate和spread是负相关变化的(来源于回归分析得出的),所以利率的变化的敏感程度会削弱(yield的变化并不是真的变化了1%),那么empirical duration就小于了theoretical duration,但是在此情况下的SD还是等于MD的。我的问题是theoretical SD不等于empirical SD,对MD也同理不相等,我发现题目一会MD是理论上的,一会SD是实践经验的,到底是怎么区分啊。。。(下下下图有道例题,请老师查看)

提问里面的Theoretical duration和Empirical duration的分析思路正确。

但是其实这几个Duration,都存在一个Theoretical duration与Empirical duration。

因为反正Duration衡量的是债券价格的波动幅度,那我们可以基于债券的定价公式算出来Duration理论值,也可以根据债券实际的价格波动回归出来一个Duration经验值,所以这几个Duration,其实都存在理论值与实际经验值。

例如,Modified Duration存在一个理论数值,也存在一个回归的实际数值;

Spread duration存在一个理论数值,也存在一个回归的实际数值。

Effective duration存在一个理论数据,也存在一个回归的实际数值。

有时候题目不会具体说是哪个Duration,就直接会说是Theoretical duration和Empirical duration,那在这种情况下,Empirical duration是一定小于Theoretical duration的。我们也不用判断是哪个Duration了,这点一定是成立的,因为,就是由于Spread与Interest存在抵消的作用,实际上债券的价格波动幅度会更小一些,所以实际的Duration要小于理论的Duration。

先基于提问里面的前2个截图说一下。

在这里面,老师是介绍了一下Empirical duration为什么会更小。就是由于存在Spread与Interest rate相互抵消的可能,所以债券的实际价格波动会更小一些,于是回归出来的empirical Duration会更小。

我们回归的时候,用到的自变量可以是债券自身的Yield,那回归出来的就是empirical Modified duration;

如果回归的时候,用到的自变量是债券的Spread,那回归出来的就是债券的empirical Spread duration;

如果回归的时候,用到的自变量是基准Benchmark yield,那回归出来的就是债券的empirical effective duration;

那由于债券实际的价格波动会更小一些,所以回归出来的empirical Modified duration < 理论Modified duration;

由于债券实际的价格波动会更小一些,所以回归出来的empirical spread duration < 理论spread duration;

由于债券实际的价格波动会更小一些,所以回归出来的empirical effective duration < 理论effective duration;

统一来表述就是:Empirical duration < 理论Duration。

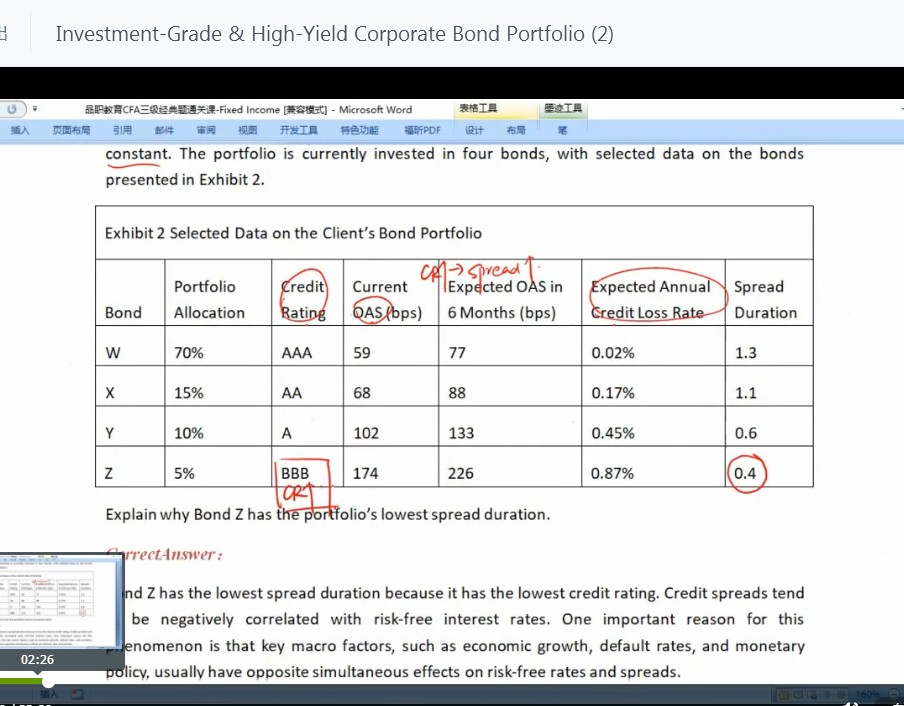

最后一个截图里面,那个债券Z的Spread duration非常小,并且题目还让我们解释一下为啥这个Spread duration这么小。那可以判断,这个Spread duration其实是Empirical duration;

因为理论上在分析时,不存在Interest rate与Spread相互抵消的可能,所以理论上算出来的Duration都很大;但是实际上,根据经验发现,Spread与Interest rate存在相互抵消的情形,所以根据实际值算出来的Duration都比较小。那这道题让我们解释为啥这个Spread duration会这么小,实际上答案就是想让我们说出这个结论:Spread与Interest rate有抵消的情况,导致债券价格的实际变动比较小,所以回归出来的Empirical spread duration比较小。

总结一下:

1、这几个Duration数值,spread duration衡量的是债券Spread改变对债券价格的影响,Modified duration衡量的是债券自身Yield变动对债券价格的影响,Effective duration衡量的是基准利率Benchmark yield改变对债券价格的影响,他们都存在一个理论值,也存在实际回归值

2、不用区分是哪个Duration,实际回归值一定小于理论值(Empirical < theoretical),因此实际回归值会考虑Interest rate与Spread抵消的可能、实际上债券的价格波动会更小,用更小的数据回归,算出来的Duration一定更小;而理论值不存在抵消的可能,所以理论值的债券价格波动会更大一些。

----------------------------------------------

努力的时光都是限量版,加油!