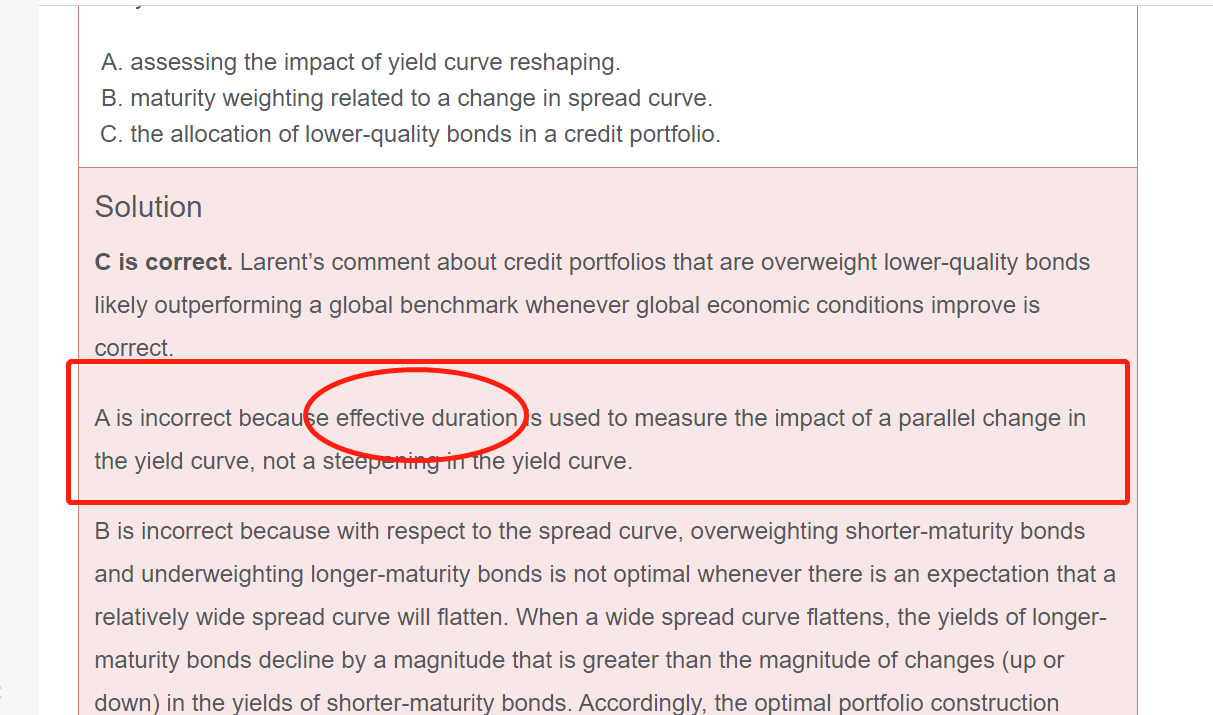

老师 ,这是官网上的一道题,下面图片是题目。effective duration不是衡量非平行移动的固收吗?我觉答案A应该是对的才是

发亮_品职助教 · 2021年04月12日

嗨,爱思考的PZer你好:

老师 ,这是官网上的一道题,下面图片是题目。effective duration不是衡量非平行移动的固收吗?我觉答案A应该是对的才是

不对不对。这里有点问题。

Effective duration衡量的是,Benchmark yield平行变动1单位时,债券的价格变动多少幅度。

只有Key rate duration,或者相似的概念,Partial PVBPs,key rate PVBPs,才可以衡量利率曲线非平行移动时,对债券的影响。

其实effective duration是Modified duration的一个雷同概念。他俩可以放在一起记忆,他们都是衡量利率平行变动1单位时,债券价格的变动。

只不过Modified duration具体是指:债券自身的收益率Yield变动1单位时,债券的价格变动多少幅度;

而有很多债券,例如浮动利率债券、含权债券,他们自身的现金流都不确定,这类债券就没有一个有效的Yield,因此他们也就没有一个有效的Modified duration,于是,我们就引入了一个雷同的概念Effective duration;他衡量的是,Benchmark yield变动1单位时,债券的价格变动多少。

总结下:

1、所有的债券都可以用Effective duration来衡量平行移动带来的影响,尤其是出现含权债券、浮动利率债券时,一定要用Effective duration来衡量平行移动的影响;

2、而Modified duration只能适用于普通的不含权、固定利率债券,衡量平行移动带来的影响。

3、Key rate duration(Partial PVBPs、key rate PVBPs)才可以衡量利率曲线非平行移动时,债券的表现。

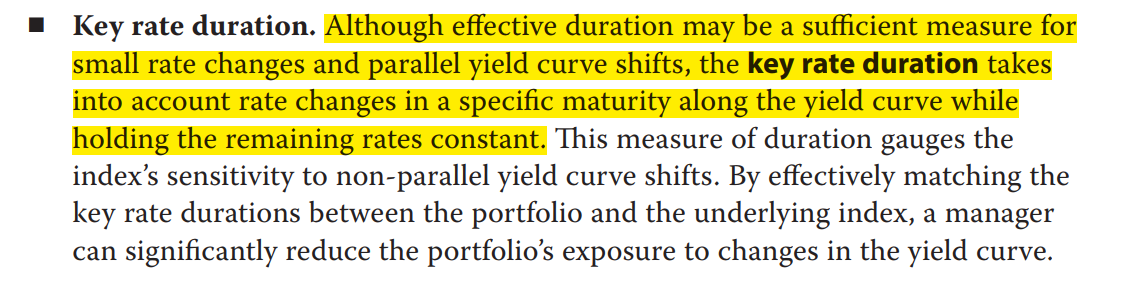

可以参考下图原版书标黄部分,他说尽管Effective duration可以衡量小幅的平行移动影响,但key rate duration可以衡量收益率曲线上特定利率点位改变带来的影响:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!