老师这个知识点的讲义在哪里,可以展示一下计算过程么

发亮_品职助教 · 2021年04月11日

嗨,爱思考的PZer你好:

老师这个知识点的讲义在哪里

在讲义第88页:

可以展示一下计算过程么

这里也没啥计算过程,我大概说一下思路,如果有疑问的话可以继续追问。

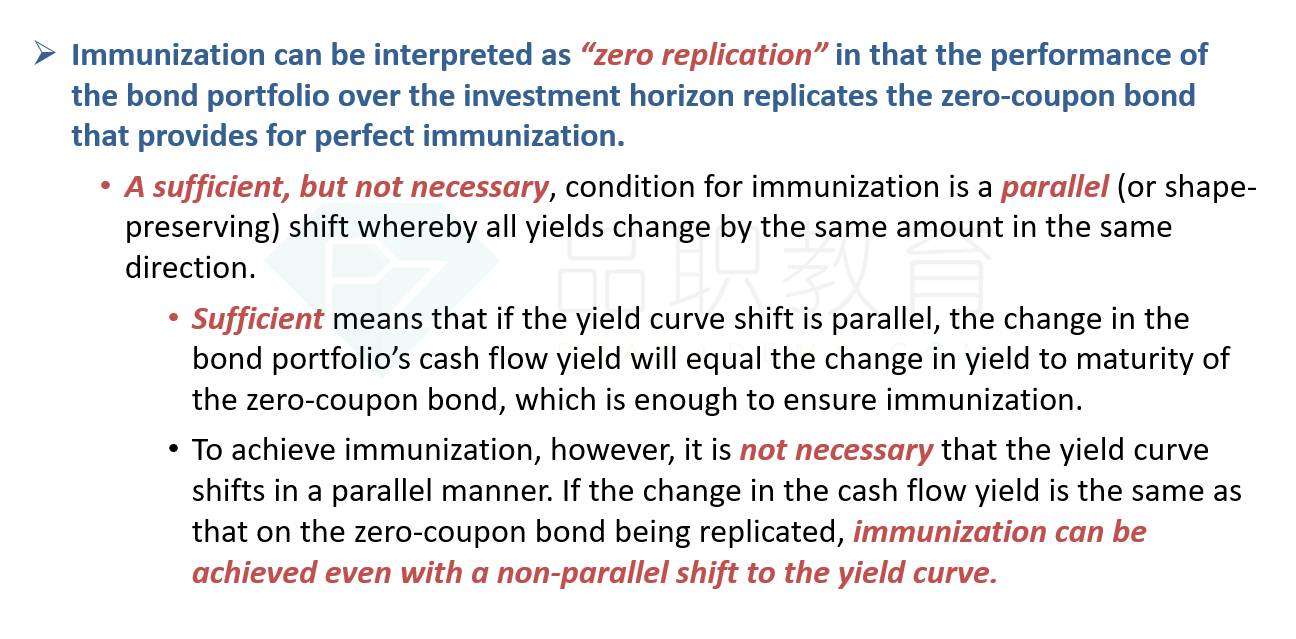

Zero-replication实际上就是Duration-matching(Immunization)。

为啥叫Zero-replication?实际上就是因为,匹配单期负债,最完美的是使用零息债券进行匹配。

例如,5年后到期、终值为100的负债,最完美的匹配策略就是在市场上直接买入一支5年期、到期终值为100的零息债券。

这样,债券资产到期时,现金流完全可以Cover负债的现金流。资产的到期日、到期金额与负债的到期日、到期金额完美Cover。这种状态,就是完全没有风险(在匹配这里不考虑违约风险),不管利率咋变,资产到期时是一定可以完美Cover负债的。

所以,用零息债券匹配负债,实际上是Immunization(Duration-matching)的Benchmark。

如果我们用附息债券去匹配负债时,就是尽量模拟零息债券的表现。

那零息债券匹配单期负债有什么特点呢?

1、零息债券的投资收益率不会受到利率变动的影响,因此零息债券持有至到期,到期金额是定死的,那这段的投资收益就是确定的;

2、零息债券的现金流足够地集中,就集中在负债的到期日。

那用附息债券组合去匹配单期负债,实际上就是在模拟以上2个特点。

当利率发生移动时,会通过两个途径影响债券的投资收益率;

1、利率变动,会影响债券期间现金流Coupon的再投资收益,进而影响到债券的投资收益率;我们把它称为Coupon reinvestment risk

2、利率变动,会通过影响债券的卖出价格(Capital gain or loss),进而影响到债券的投资收益率;我们把它称为Price risk;

附息债券投资时,如何保证债券的投资收益率不会受到利率移动的影响呢?

我们发现,当债券的Macaulay duration = investment horizon时,这个债券投资的投资收益率不会受到利率移动的影响,因为Price risk与Coupon reinvestment risk可以完全抵消,那就意味着利率的变动影响债券投资收益的途径没了,即,债券投资收益率不会受到利率移动的影响。

这样,实际上就模仿到了零息债券匹配的第一条,债券的投资收益率不会受到利率变动的影响。

我们用这样的债券资产去匹配负债,实际上是非常有保障的。因为可以知道,债券资产可以实现一个稳定的收益率,在投资期末时可以实现顺利的增值、到期Cover负债。

这就是模拟零息债券、实现Zero-replication的第一个条件:asset Macaulay duration = investment horizon = liability macaulay duration

用零息债券匹配单期负债时,由于资产的现金流与负债的现金流完全一一对应,资产、负债其实就是镜像,那资产、负债的Key rate duration就完全一致,那么利率曲线非平行移动时,对资产、负债的影响也是完全一样的,所以不存在非平行移动时,资产不匹配负债的风险。

那用附息债券去匹配单期负债时,为了尽可能的模拟零息债券匹配的效果,附息债券的现金流也要足够的集中在负债到期日附近;那这样的话,尽可能的让资产的现金流像负债的现金流,从而使得他们俩的Key rate duration尽可能地一样,这样的话,利率的非平行移动对资产负债的影响就趋于一致。

那让附息债券的现金流足够的集中在负债到期日附近,实际上是让附息债券尽可能地像零息债券,产生的结果就是让资产的Convexity尽可能地小。因为在Duration一致的情况下,零息债券的Convexity是最小的。

这就是Zero-replication的第二个条件:Minimize asset convexity。

于是,我们可以发现,单期负债的匹配条件,实际上就是让附息债券资产尽可能地像零息债券。因为零息债券是最完美的匹配策略。asset Macaulay duration = investment horizon模拟了零息债券的投资收益不受影响;Minimize asset convexity模拟了零息债券的现金流足够的集中。

所以,我们用附息债券组合匹配单期负债,实际上就是在模拟零息债券的表现,因此,Duration-matching也称为Zero-replication。

关于为啥Macaulay duration = investment horizon时,资产的price risk与Coupon reinvestment risk可以相互抵消、实现对利率的免疫,可以参考之间的回复,如果还有疑问的话可以追问:

https://class.pzacademy.com/qa/72058

----------------------------------------------努力的时光都是限量版,加油!