开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Nacho · 2021年04月08日

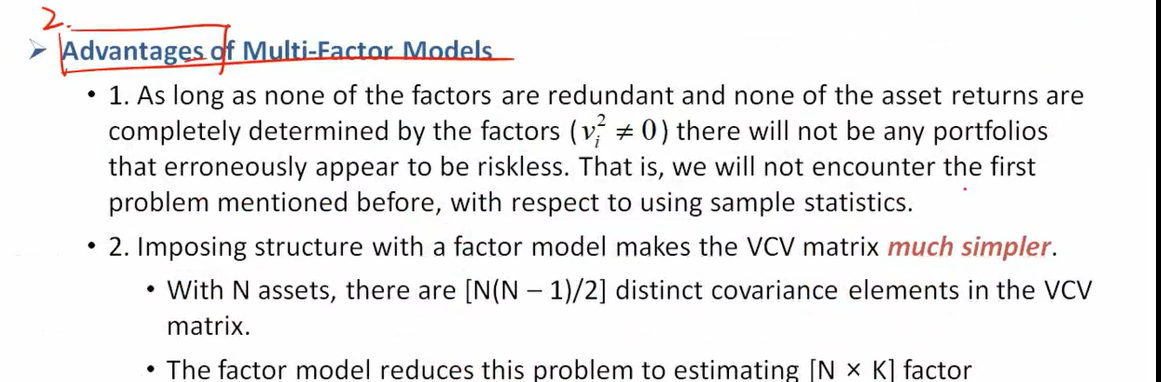

None of factors are redundant 这句话怎们理解呢? 为什么这个条件可以推出组合风险不等于0?

源_品职助教 · 2021年04月08日

嗨,爱思考的PZer你好:

这句话其实是说了一个假设条件。

就是假设在没有一个因素是多余的情况下,并且资产的收益不能被所有的因素完全解释(即存在不为0)的残差项。那么在这两个假设下,ρ就不太可能等于-1.组合就不太可能是完全无风险的。

至于怎么由假设条件推得结论,原版书并未给出说明。这里关键是记住结论即可,条件只是让这个说法显得更为严谨而已。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!