老师你好,两个问题

老师你好,两个问题

第一,如图1所示,老李在总结时所说第二步可以直接计算带option的NPV,此题中(图2)为12.683,请问是怎样在没有18.346的时候直接计算出12.683的?

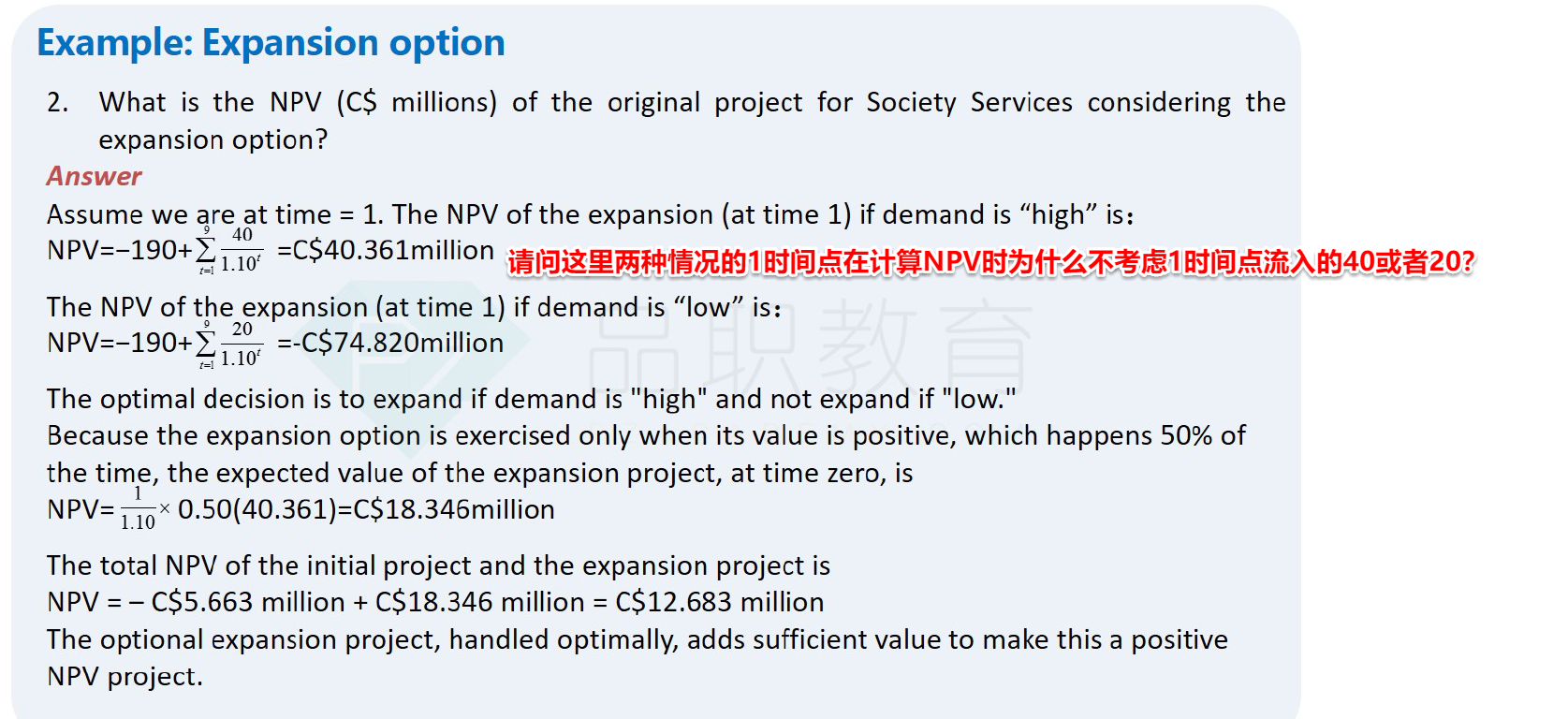

第二,如图2所示,为什么计算时间点1NPV的时候不考虑时间点1原来的40或者20的cash flow了,但是在前一个计算abandonment option的例题中(图3)在计算时间点1往前折NPV时又得有300的cash flow。感觉这里很容易混淆。

王琛_品职助教 · 2021年04月07日

嗨,爱思考的PZer你好:

1.

> 老李在总结时所说第二步可以直接计算带option的NPV,此题中(图2)为12.683,请问是怎样在没有18.346的时候直接计算出12.683的?

- 我听了李老师的讲解:"第二步,考虑 option,你把未来的现金流确认好,重新计算一个 NPV,这是 NPV 考虑 option"

- 李老师的意思是,如果考虑期权,先把未来现金流确认好。这里的现金流,是指同时考虑原有现金流,和扩张现金流之后的现金流。即:

- CF0=-190 (t=0 时刻,原有现金流的期初投入)

- C01=30+(-190/2)=-65 (原有期间现金流 30+扩张现金流的期初投入)

- F01=1 (t=1 时刻)

- C02=30+(40/2)=50 (原有期间现金流30+扩张期间现金流20)

- F02=9 (t=2 至 t=10,共 9 期现金流)

- I=10%

- NPV=12.682901

2.

> 为什么计算时间点1NPV的时候不考虑时间点1原来的40或者20的cash flow了

- 考虑了,已经在 NPV -5.663 中考虑了哈

- 例题第二问,是在计算考虑了期权之后的 NPV,有两种做法

- 一种是参考李老师的做法,先确定各期现金流,然后统一折现到零时刻,具体计算过程和计算器按法,请参考第一个问题的回答哈

- 使用第一种做法,是要在确定各期现金流时,考虑原有现金流的,即按你说的,要考虑原来的 40 或 20

- 还一种做法,是例题的解析,即分别确定不含期权的 NPV,和期权价值,然后加总为考虑期权的 NPV

- 使用第二种做法,第一步确定不含期权的 NPV,就是在确定各期现金流时,只考虑你说的 40 或 20,计算出是 -5.663

- 然后要计算期权价值,这时考虑各期现金流时,只能考虑期权带来的现金流,是不能考虑原有项目的现金流的,因为其已经算在 NPV -5.663 当中了,再算就重复啦

- 所以结论是要考虑,只不过看具体使用哪种方法,决定是否在考虑各期现金流时单独考虑

> 但是在前一个计算abandonment option的例题中(图3)在计算时间点1往前折NPV时又得有300的cash flow

- 首先题干有说明哈:"we have the option to abandon the project at the end of the 1st year",即第一年末有权利决定是否放弃项目

- 决定是否放弃项目,是将 t=2 和 t=3 时刻的现金流折现到 t=1 时刻,和 700 做比较,但是不管是否放弃,都不影响 t=1 时刻,项目产生的现金流(成功是 600,失败是 300)

- 所以你看解析,不管是成功还是放弃,都要考虑 t=1 时刻的现金流

3.

- 就从两道例题而言,可能会得出结论:不管是什么期权,都要考虑 t=1 时刻的现金流。但还是要再分析一下原理,其实是不同的

- 扩张期权,考虑 t=1 时刻现金流,是因为扩张期权,不改变原有现金流。只不过你看的是解析的方法,这种方法中,原有现金流已经在 NPV -5.663 中考虑完了,所以单独计算期权价值,确定各期现金流时,没有再重复考虑原有现金流

- 放弃期权,改变原有现金流,直接影响失败时, t=2 和 t=3 是否还有 300 的现金流入,间接影响 t=1 时刻是否拿回 700,但是不管是否放弃,均不影响 t=1 时刻的本身现金流 (成功 600,失败 300)

4.

- 关于实物期权,其实属于性价比较低的知识点,学起来花时间,做题还不一定对,R19 还有很多其他重要且更容易理解的知识点

- 所以如果这里感觉还是有点晕,建议全盘考虑十门课的复习进度哈,如果学有余力,可以再花更多时间复习实物期权的内容,加油!

----------------------------------------------

努力的时光都是限量版,加油!

没有色彩的主旨 · 2021年04月07日

我懂啦,非常感谢这么详细的解答,一百星好评!