NO.PZ2018123101000053

问题如下:

A fixed income analyst, Tam, is identifying a mispriced three-year annual-pay bond and compiles data on the bonds (see Exhibit 2).

Based on Exhibits 1 and 2 and discounting each year’s cash flow separately using the appropriate interest rate curve, the amount (in absolute terms) by which the B corporate bond is mispriced is to:

选项:

A.0.3368 per 100 of par value.

B.0.4682 per 100 of par value.

C.0.5156 per 100 of par value.

解释:

C is correct.

考点:债券的无套利定价

解析:

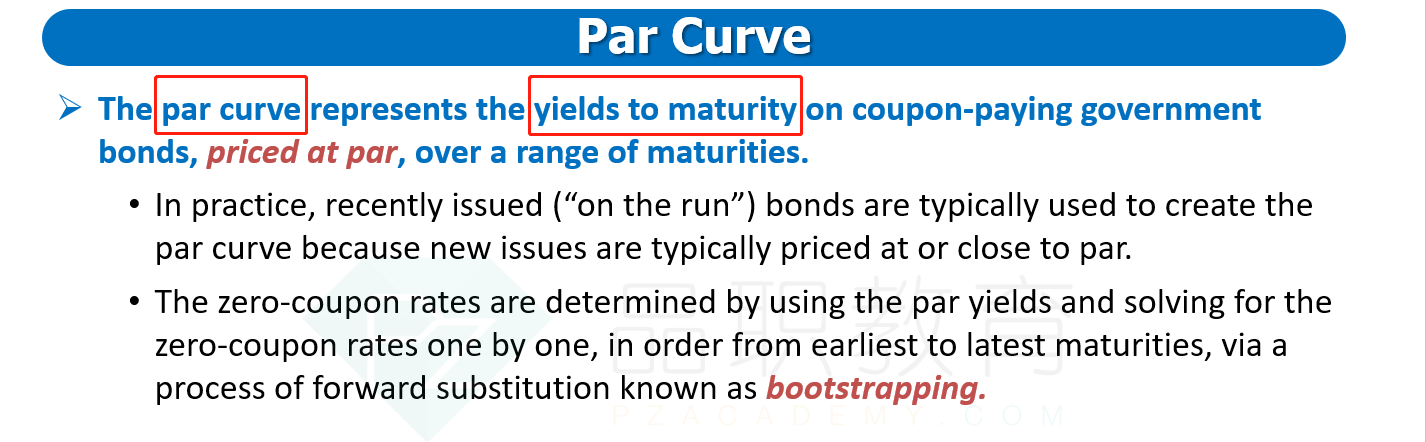

要对债券进行无套利定价,首先要找到对应期限的Spot rate,注意Exhibit 1给定的是Par Curve,所以需要将Par Curve利用Bootstrapping的方法,由前向后推导出Spot rate(解析中通过Par rate求Spot rate的过程就是Bootstrapping的方法)。

第1年Par rate就等于1-year spot rate;

第2年的Spot rate计算方法如下:

;通过计算S2=4.02%

第3年的Spot rate计算方法如下:

;通过计算S3=5.07%

所以B债券的无套利价格为:

因此,债券被错误定价为每100面值:94.9984 - 94.4828 = 0.5156。

老师您好,

何老师在课上讲,YTM相当于spot rate的打包价(可理解为考虑现金流的加权平均折现率),是一个统一的利率(如三年期债券的YTM应该每一年都是一样的)。Par rate是价格等于面值的特殊债券的折现率,通过bootstrap可以得出spot rate。这个我是理解的。

但是这道题(包括这章类似的题目),表头给的是par curve,但是表格中又叫YTM,就很晕,为什么干脆不前后一致叫par rate?这里的YTM明明是par rate。还是说YTM可以有其他的理解?