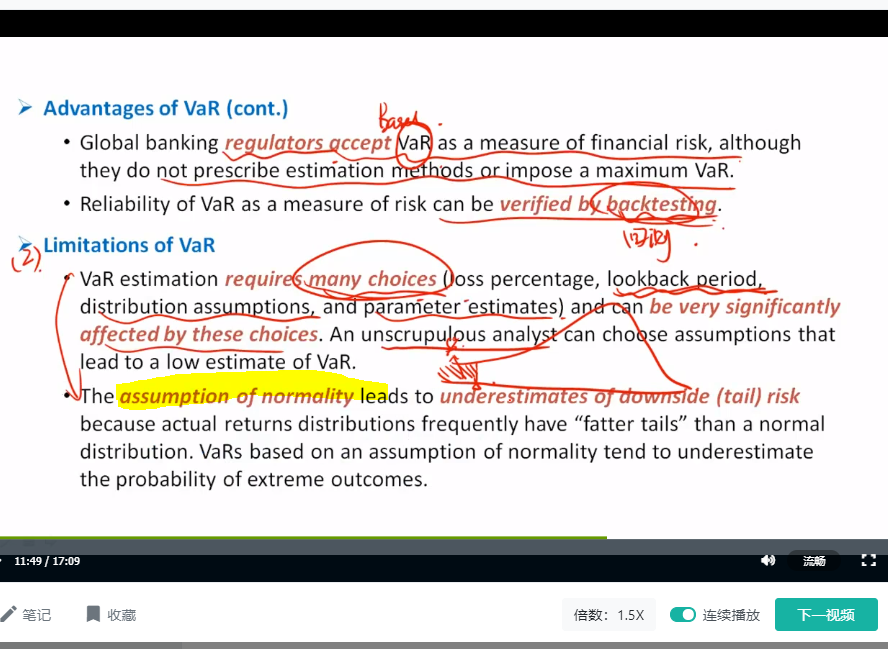

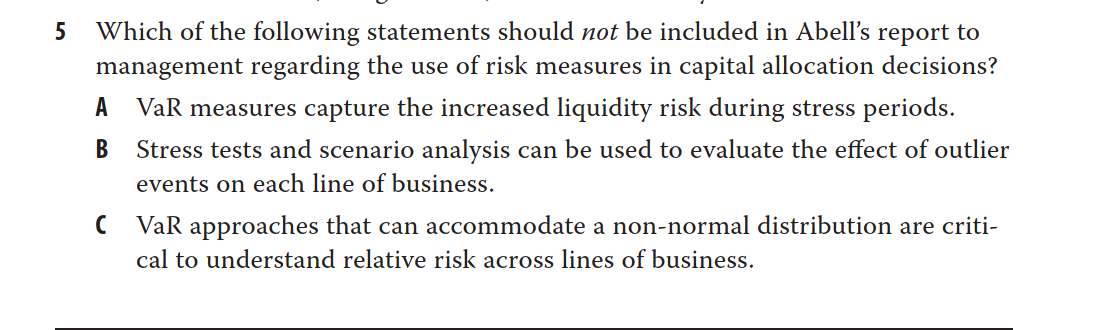

老师好 上课有说一个VAR的缺点就是假设时正态分布( 截图1) ,但是原版书R45后第五题 却不是选C。 选A是没有错,但C 为什么是对的描述? 是不是因为C 说的是算var 的方式,不是在说VAR? 如果只说VAR 不是VAR 的方法的话是否C 就不对了,也就是可以选了 因为这里是要选个错误的说法? 谢谢。

星星_品职助教 · 2021年04月01日

同学你好,

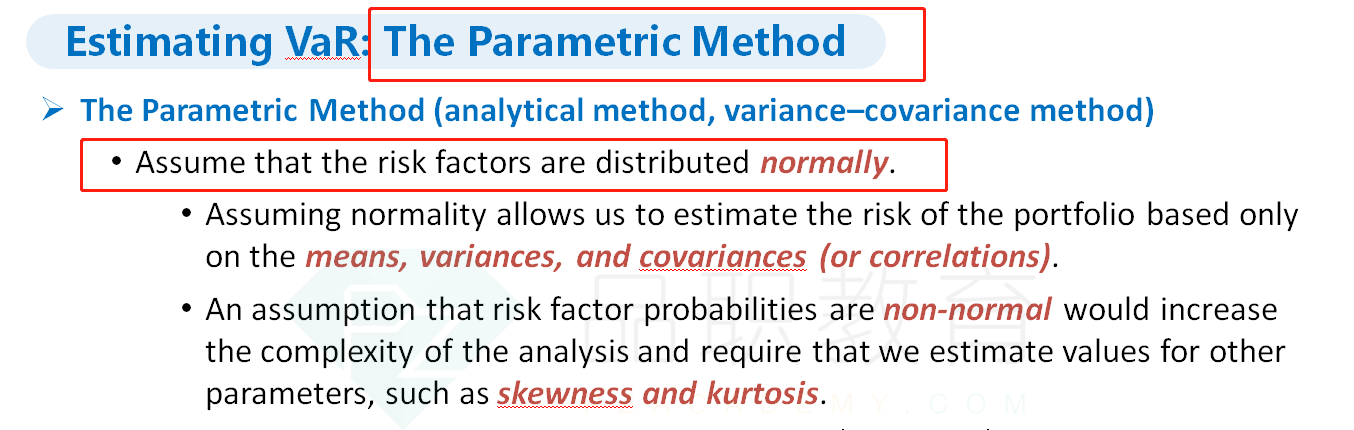

得到VaR有三种方法。需要假设正态的只是其中的parametric method (如下图)

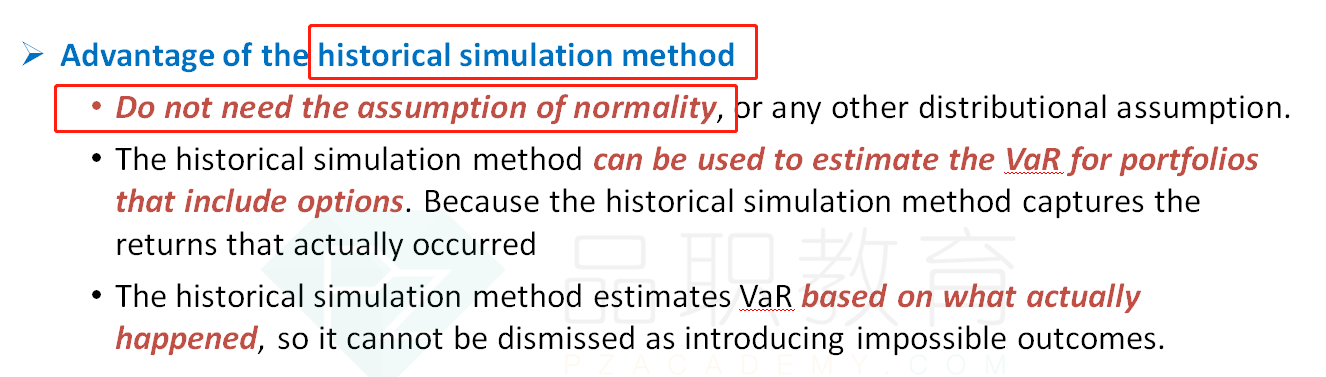

对于另一种方法historical simulation而言,是不需要假设正态分布的(如下图)。这种方法用的是实际的历史数据,历史数据是什么分布就是什么分布,所以“.....can accommodate a non-normal distribution...”

此外monte carlo方法得到VaR也不需要必须假设正态,结论为MC method is flexible enough to accommodate many types of distributions.

本题C选项说的是VaR approach that can accommodate a non-normal distribution...所以指的是“可以包含非正态”的VaR方法,也就是针对的是之后的两种方法。这个描述是没错的,包含了非正态的分布可以更全面的了解风险。