开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

金融民工阿聪 · 2021年03月30日

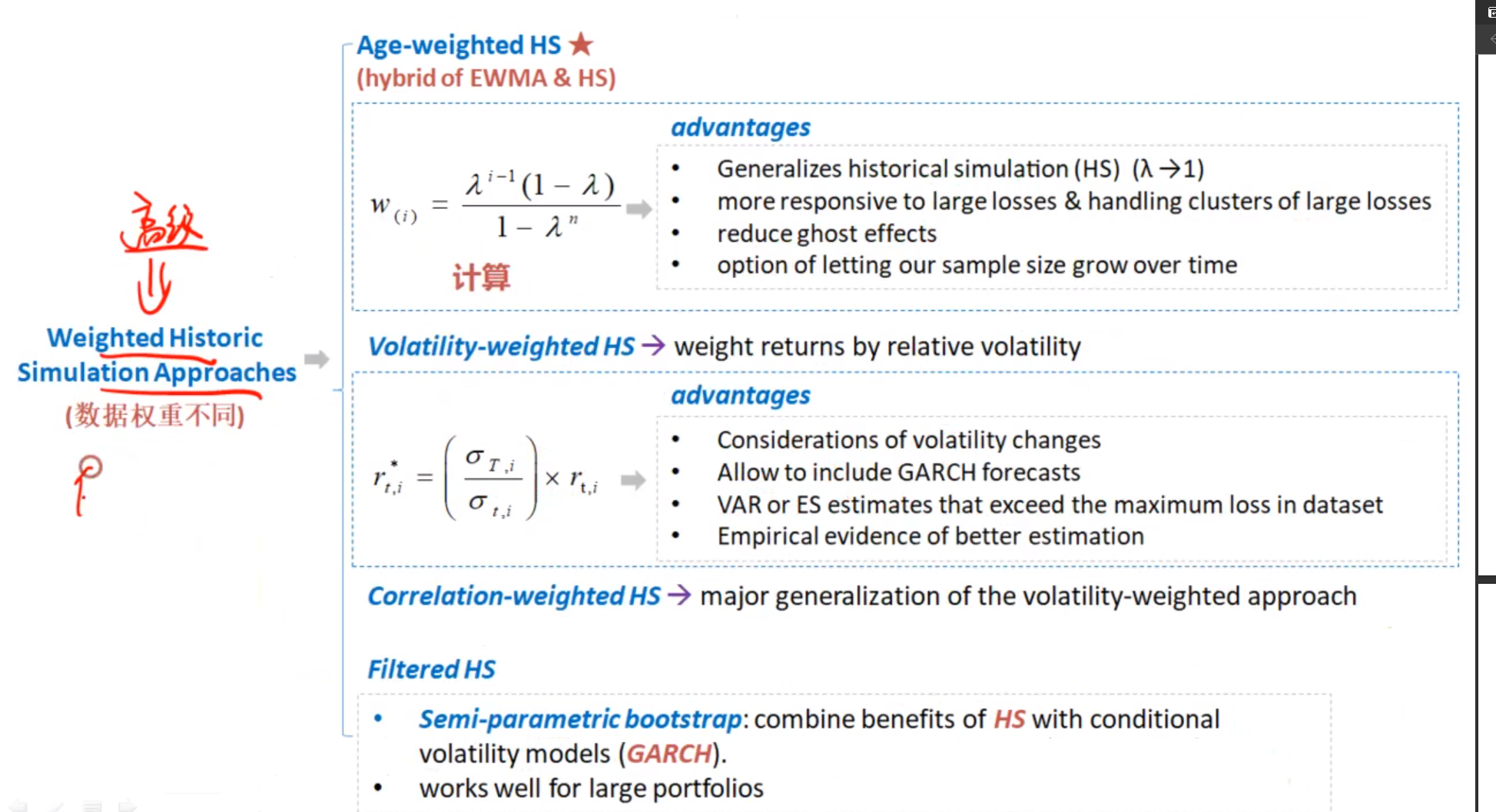

为什么volatility-weighted HS不属于参数法或者非参数法?他这里不是包含了GARCH模型吗

品职答疑小助手雍 · 2021年03月30日

嗨,从没放弃的小努力你好:

这个分类上的定性后面李老师也说了不用深究,因为这个分类比较主观的,也不会作为考试直接的考点。

我的观感上,波动率加权的那个历史模拟法的过程因为最本质还是要用历史数据的,所以归类和教材一样放在非参数法的范畴。李老师那句话的意思感觉应该是波动率历史加权这个做法有点参数的用法,但并不意味着这个方法完整的就归类到参数法里面。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

为什么volatility-weighted HS不属于参数法或者非参数法?他这里不是包含了GARCH模型吗

为什么volatility-weighted HS不属于参数法或者非参数法?他这里不是包含了GARCH模型吗